ارزیابی رمزارزها به عنوان دارایی مولد

تئوری فلپنینگ(Flippening) به سناریویی اشاره دارد که در آن ارزش بازار اتر از بیت کوین(BTC) فراتر میرود. و در نتیجه بر اساس این سناریو اتریوم به بزرگترین رمزارز بازار از نظر ارزش بازار تبدیل خواهد شد.

منتقدان معتقدند که سرمایهگذاری بر روی رمزارزها گردش پولی را به همراه ندارد و در نتیجه نمیتوان آن را بهصورت یک سرمایهگذاری در نظر گرفت.

سیستم رمزارزها معمولا بر این اساس طراحی شده است تا همواره تورم منفی در این سیستم تجربه شود، اغلب رمزارزها را نمیتوان یک دارایی مولد ارزیابی کرد(با توجه به اینکه این دارایی طوری طراحی شده است که ارزش آن بهطور پیوسته افزایش یابد(به دلیل تورم منفی)، هیچ کسی مایل به وام گرفتن این دارایی نخواهد بود و شرکتها تمایل نخواهند داشت حقوق کارمندان خودشان و یا وجه قراردادها را به استفاده از این نوع دارایی پرداخت کنند.)

آیا درصورتی که رمزارزها در آینده همانند پول مورد استفاده قرار گیرند، انتقادات پیرامون این موضوع نیز مرتفع خواهد شد؟ این پرسش تاکنون توجه جامعهی سرمایهگذاران را جلب نکرده است اما امکان وقوع این سناریو باید درنظر گرفته شود.

نقاط ضعف در مکانیسم اجماع اثبات کار

برای درک امکان تغییر شرایط کنونی حاکم بر حوزهی رمزارزها ابتدا چگونگی فعالیت رمزارزها را بررسی میکنیم. رمزارزها نوعی دارایی دیجیتالی هستند و مبادلات این داراییها بر روی شبکهی بلاکچین ثبت میگردد که دفتر کل توزیع شده(Distributed Ledger) را تشکیل میدهد. در حقیقت دفتر کل توزیع شده سوابق تغییر ناپذیری از دادهها را شامل میگردد.

اعتبارسنجی این دفاتر توسط مکانیسمی با عنوان اجماع(Consensus) صورت میگیرد و بر همین اساس هر تراکنش توسط یک گروه از تایید کنندهها بهطور غیرمتمرکز تایید میگردد.

بیت کوین از مکانیسم اجماع اثبات کار(PoW) استفاده میکند. در این مکانیسم تایید کنندهها که با عنوان ماینر شناخته میشوند توان محاسباتی تجهیزات استخراج بیت کوین را برای حل مسائل ریاضی مورد استفاده قرار میدهند. ماینرها در ازای فعالیت در شبکهی بیت کوین پاداش میگیرند. مکانیسم اجماع مورد استفاده در شبکهی بیت کوین هماکنون بهطور گسترده در دیگر شبکههای بلاکچینی عمومی نیز مورد استفاده قرار میگیرند.

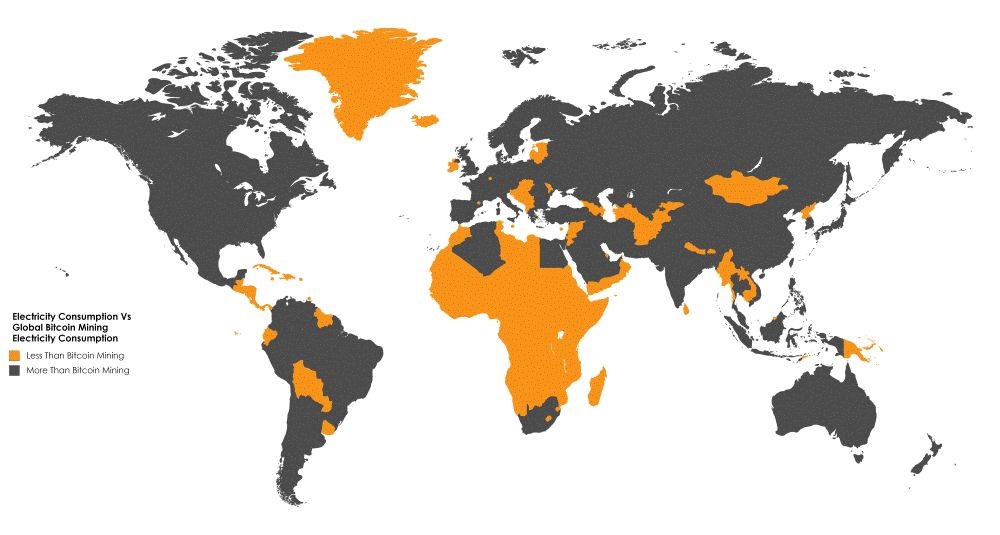

با این وجود تعدادی از منتقدان به دلیل مصرف بالای انرژی و اجرای پردازشهایی که در نهایت به نتیجهی قابل استفاده منجر نمیگردد، الگوریتم اثبات کار را مورد انتقاد قرار میدهند. ارزیابیها مصرف انرژی شبکهی بیت کوین را در سطح بالاتری از 159 کشور جهان(کشورها بزرگ اقتصادی همانند ایرلند و نیجریه را شامل میگردد) نشان میدهد.

تغییر مکانیسم اجماع در اتریوم 2

توسعهدهندگان پلتفرم قراردادهای هوشمند اتریوم، برای تغییر مکانیسم اجماع در این نوآوری برنامهریزی کردهاند. در نتیجه پروژهی راهاندازی اتریوم 2 با بهکارگیری مکانیسم اجماع اثبات سهام(POS) بزودی اجرا خواهد شد. در الگوریتم اثبات سهام تایید کنندهها باید مقدار مشخصی از رمزارز را در اختیار داشته باشند و سپس این داراییها را سپردهگذاری کنند.

در نهایت بر اساس میزان دارایی که آنها سپردهگذاری میکنند، پاداش دریافت خواهند کرد. در هر دو مکانیسم اشاره شده تایید کنندهها در ازای کمک به افزایش امنیت شبکه و سرمایهگذاری در این حوزه پاداش دریافت میکنند.

سرمایهگذاران در الگوریتم اثبات کار بر روی تجهیزات استخراج رمزارزها سرمایهگذاری میکنند و همچنین هزینهی انرژی الکتریکی مصرف شده را نیز پرداخت میکنند. اما در الگوریتم اثبات سهام آنها از منابع مالی خودشان برای خرید رمزارزها و سپس سپردهگذاری دارایی خریداری شده استفاده میکنند.

در این شرایط رمزارزهای سپردهگذاری شده برای دریافت درآمد ثابت مورد استفاده قرار میگیرند و در نتیجه کل اقتصاد حاکم بر این دارایی و ارزش دارایی را تغییر خواهد داد.

پاداشهای توزیع شده در شبکهی اتریوم 2 موجب افزایش تعداد اترهای منتشر شده و در نتیجه ایجاد نرخ تورم خواهد شد. اگر فرض کنیم شبکهی اتریوم بر مبنای مکانیسم اثبات سهام فعالیت میکند، در این صورت نرخ تورم با پاداشهای توزیع شده برابر خواهد شد.

درصورتی که فرض کنیم تمامی اترهای خریداری شده برای همیشه در این شبکه سپردهگذاری خواهد شد، بهطور مشابه سیستم مالی سنتی، یک جریان پولی در شبکهی اتریوم شکل خواهد گرفت که در آن اتر بهجای پول نقد مورد استفاده قرار میگیرد.

بهکارگیری اصطلاحات اقتصادی رایج توسط طراحان شبکهی اتریوم تصادفی بهنظر نمیرسد. شبکهی اتریوم یک اکوسیستم دیجیتالی را تشکیل میدهد که در آن مشابهتهایی با اقتصاد سنتی وجود دارد.

جریان پولی اتر در اکوسیستم اتریوم

اتریوم در حقیقت یک شبکهی جهانی غیرمتمرکز از کامپیوترها را شامل میگردد که در این شبکه توکن «اتر» به عنوان هزینهی پردازشها در این شبکه محسوب میگردد. بنابراین شبکهی اتریوم به یک اقتصاد نوظهور شباهت دارد که در آن فعالیت اقتصادی توسط هزینهی گس(هزینهی پرداخت شده برای اجرای تراکنشها) اندازهگیری میگردد.

اتر نیز بهطور مشابه با سایر ارزهای سنتی دارای نرخ تورم مشخصی است. پس از اعمال الگوریتم اثبات سهام، نرخ بهره به شکل پاداش سپردهگذاری مشخص میگردد. در اختیار داشتن یک دارایی با نرخ بهرهی مشخص امکان ایجاد بازار در حال توسعه را در مقایسه با دیگر پروژههای رقیب را فراهم میکند و در نتیجه امکان تبدیل شدن اتر به یک دارایی امن وجود خواهد داشت.

با این وجود، تفاوتهای گستردهای در میان داراییهای سنتی با داراییهای نوظهور وجود دارد. در سیستم اقتصادی سنتی ایجاد درآمد ثابت با استفاده از انتشار اوراق قرضه و یا ارائهی وام امکانپذیر است که بهطور ذاتی ریسکهایی را نیز به همراه خواهد داشت. اما در سیستم اقتصادی نوظهور اتریوم 2 پاداش سپردهگذاران توسط الگوریتم مشخصی محاسبه خواهد شد و سپردهگذاران ریسکهای مشابه با داراییهای سنتی را در زمان کسب درآمد منفعل متحمل نمیشوند.

بنابراین، نرخ پاداش در سیستمهای اقتصادی نوظهور بدون ریسکهای مشابه با سیستم مالی سنتی در میان سپردهگذاران توزیع میگردد. اما سپردهگذاران در این سیستم با ریسکهای فنی دیگری همانند کاهش پاداش سپردهگذاری، حملات مهاجمان و هک مواجه هستند. با این وجود، ریسکهای تکنولوژی در زیرساختهای مالی کنونی وجود دارند و در طی مدت زمان فعالیت سیستمهای دفاعی ضروری ایجاد خواهد شد و باگهای احتمالی نیز در مسیر تکامل مرتفع خواهد شد.

کسب بازدهی واقعی با سپردهگذاری در اتریوم 2

رابطهی میان بازدهی و تورم عامل دیگری است که در الگوریتم اثبات سهام باید درنظر گرفته شود. پاداشهای سپردهگذاری بهطور مستقیم با نرخ تورم در اکوسیستم اتریوم ارتباط دارد. چنین ارتباط مستقیمی در ابزارهای پولی رایج وجود ندارد. نرخ تورم مرتبط با اوراق قرضه امکان کسب بازدهی منفی سرمایهگذاران را در بازهی زمانی بلند مدت نشان میدهد.

بنابراین، بهنظر میرسد که پس از اعمال بروزرسانی اتر به ارز منحصر بفردی تبدیل خواهد شد که ریسک کم در ازای دریافت نرخ بهره را پیشنهاد میکند، در همین زمان اکوسیستم در برابر تورم محافظت میگردد. بعلاوه، از آنجایی به بخشی از اترهای منتشر شده بهطور کاربردی استفاده میشود(همانند پرداخت هزینهی اجرای قراردادهای هوشمند)، سپردهگذاری تمامی ارزهای منتشر شده امکانپذیر نیست.

یعنی در این سناریو پاداش بیشتری به رمزارزهای سپردهگذاری شده تعلق میگیرد و در نتیجه کسب بازدهی واقعی در برابر تورم تضمین میگردد. هماکنون شرایط مشابهی در دیگر داراییهای شناخته شده وجود ندارد.

کسب بازدهی واقعی با در نظر گرفتن تورم و کاهش ریسکهای سرمایهگذاری موجب میگردد تا سرمایهگذاران اتریوم را به عنوان یک ابزار مالی دارای مشخصات مناسب در نظر بگیرند که با داراییهای متورم(مشابه پدیدهی حباب اقتصادی گل لاله) متفاوت است. در نتیجه، سرمایهگذاران با یک دارایی نوظهور و متفاوت مواجه خواهند شد که برای سرمایهگذاری مناسب بهنظر میرسد.

احتمال تسخیر جایگاه دلار آمریکا توسط اتریوم و تسخیر جایگاه بیت کوین

هماکنون دلار آمریکا به عنوان ارز اصلی ذخیرهی جهانی موقعیت متزلزلی دارد، چراکه بازدهی خریداران تریلیونها دلار اوراق بدهی دولت ایالات متحدهی آمریکا در سطح تقریبا صفر ارزیابی میگردد. در این شرایط دولت و بانک مرکزی آمریکا نیز با شرایط دشواری برای پشتیبانی از دلار مواجه هستند. بعلاوه ناخرسندی خریداران اوراق بدهی نسبت به اقدامات غیرقابل پیشبینی دولت آمریکا در حال افزایش است.

ارزهای جایگزین همانند یورو(EUR) و ین ژاپن(JPY) دارای نرخ بهرهی منفی هستند و توسط کشورهایی پشتیبانی میگردند که از نظر اقتصادی و سیاسی در شرایط متلاطم قرار دارند. ارز یوان چین(CNY) نیز به عنوان جایگزین نوظهور دلار توسط دولت چین پشتیبانی میشود که به جریان یافتن سرمایه و نقدینگی تمایلی ندارد.

ویژگیهای بیت کوین موجب گردیده تا این دارایی در میان فعالان حوزهی رمزارزها با عنوان «طلای دیجیتالی» شناخته شود. اتر ارز یک اقتصاد در حال رشد و غیرمتمرکز(اتریوم) را نمایندگی میکند که بهنظر میرسد مزایا و جذابیت این ابزار نوین مالی در آینده برای سرمایهگذاران آشکار خواهد شد و همزمان با گسترش سیستمهای اقتصادی غیرمتمرکز بنظر میرسد که در بلند مدت حضور این دارایی در سبد سرمایهگذاری موسسات مالی و حتی بهکارگیری آن به عنوان ارز ذخیره امکان پذیر است.

چالشهای مختلفی که تیم توسعه دهندهی اتریوم در مسیر پیادهسازی مکانیسم اجماع اثبات سهام با آنها مواجه هستند، عدم قطعیت نسبت به وضعیت نهایی این پروژه در آینده را به همراه دارد. در حقیقت این عوامل اتریوم را به یک دارایی پُر ریسک تبدیل میکند و در نتیجه بسیاری از کاربران احتمالی هماکنون اتریوم را به عنوان یک دارایی نادیده میگیرند.

نظر شما نسبت به تاثیرات اعمال بروزرسانی در شبکهی اتریوم و تغییر الگوریتم این پروژه به اثبات سهام چیست؟ آیا اتریوم در نهایت جایگاه کنونی بیت کوین را تسخیر خواهد کرد؟ نظر خود را به صورت کامنت در میان بگذارید.