تعداد گستردهای از صرافیها وجود دارند که مبادلات قراردادهای آتی(Future Trading) را به کاربران پیشنهاد میکنند. صرافیهای بایننس(Binance)، افتیاکس(FTX)، بیتفینکس(Bitfinex)، بای بیت(Bybit)، کراکن(Kraken) و دیگر صرافیها مبادلات قراردادهای آتی را به کاربران پیشنهاد میکنند. همچنین حجم مبادلات در این بازارها بهطور پیوسته در حال افزایش است و بهنظر میرسد که فعالان خُرد به آزمایش ابزارهای پیچیدهی بازار رمزارزها علاقه نشان میدهند.

مبادلات قراردادهای آتی مزایای بسیاری را به کاربران ارائه میکند. فعالان بازار به کمک این ابزار معاملاتی میتوانند در زمان تجربهی نوسانات شدید در بازار رمزارزها استفاده کنند. قراردادهای آتی را میتوان در زمان اتخاذ استراتژیهای مناسب برای کاهش ریسک و اعمال ضریب به مبادلات مورد استفاده قرار داد.

معاملهگران حرفهای غالبا از قراردادهای آتی برای اتخاذ موقعیت معاملاتی مناسب در طرف خریدار و یا فروشنده استفاده میکنند. در این مقاله اصول اساسی حاکم بر این ابزار، هزینههای پنهان و تعدادی از استراتژیهای معاملاتی که معاملهگران حرفهای بهطور منظم از آنها برای کسب سود استفاده میکنند را معرفی میکنیم.

منظور از قراردادهای آتی چیست؟

بهطور ساده میتوان قرارداد آتی را به صورت یک توافقنامه برای خرید یا فروش دارایی در آینده و با قیمت از پیش تعیین شده تعریف کرد. قراردادهای آتی یک دارایی مشتق نیز محسوب میگردد، زیرا ارزش آن به ارزش دارایی پایه بستگی دارد.

قراردادهای آتی اساسا بر مبنای کالاهای اساسی همانند طلا، نفت و محصولات غذایی ارائه میگردد. این ابزارها امکان مدیریت بهتر ریسک مالی را برای تولیدکنندگان(کشاورزان و معدنچیان) فراهم میکند. در نتیجه تولیدکنندگان میتوانند محصولاتشان را در یک قیمت ثابت برای تحویل در آینده به فروش برسانند.

از طرف دیگر و به عنوان مثال شرکت هواپیمایی میتواند هزینهی سوخت مصرفی را در یک سطح ثابت مدیریت کند. در نتیجه هر دو طرف مبادله یک قرارداد برد-برد را منعقد کردهاند.

معاملهگران میتوانند قراردادهای آتی را چند برابر ارزش رمزارزهای پایدار و یا ارزهای فیات منعقد کنند. ماینرها میتوانند با استفاده از این ابزار ثبات درآمد خود را در آینده تضمین کنند و نگرانی نسبت به تغییرات ورود جریان نقدینگی به بازار رمزارزها را کاهش دهند. معاملهگران حرفهای میتوانند از این ابزار در شرایط مختلفی استفاده کنند و حتی معاملهگران خُرد نیز میتوانند از مزایای این ابزار بهرهمند شوند.

ماینرها میتوانند با استفاده از این ابزار تاثیر نوسانات قیمت رمزارزها را حذف کنند و سود ثابتی را برای فعالیتشان در آینده تعیین کنند. معاملهگران حرفهی میتوانند از قراردادهای آتی در شرایط مختلفی استفاده کنند، حتی معاملهگران خُرد نیز میتوانند از مزایای این ابزار بهرهمند شوند.

مقایسهی مبادلات قراردادهای آتی و مبادلات نقدی رمزارزها با مبادلات مارجین

انجام مبادلات قراردادهای آتی تنها در نتیجهی وجود خریدار و فروشنده در یک حجم مشخص امکانپذیر است. اما در مبادلات مارجین معاملهگران برای انجام مبادلات دارایی را قرض میگیرند.

لازم به یادآوری است که دفتر سفارشات معاملات قراردادهای آتی نیز در صرافیها با دفتر سفارشات مبادلات همان ارز یکسان نیست و در حقیقت قیمت مبادلات قراردادهای آتی معمولا با قیمت خرید و فروش همان کالا در بازار مبادلاتی نقدی تفاوت دارد. به عنوان مثال قیمت مبادلات قراردادهای آتی بیت کوین معمولا با قیمت نقدی مبادلات بیت کوین در صرافی بایننس تفاوت دارد.

نوسانات در مبادلات بازارهای مبادلاتی زنده و بازارهای مبادلات قراردادهای آتی

همانطور که میدانید سفارشهای ارائه شده در بازارهای نقدی بهطور بلادرنگ تسویه میشوند. اما معاملهگران به کمک ابزار قراردادهای آتی زمان تسویهی مبادله را به آینده موکول میکنند و بسته به شرایط بازار و چشمانداز آینده پول بیشتر یا کمتری را برای همان دارایی درخواست میکنند.

اما برای جلوگیری از دستکاری بازار، در زمان انجام مبادلات مارجین قیمت یک قرار داد در نظر گرفته نمیشود. پلتفرمهای مبادلاتی معمولا شاخصی را ارائه میکنند که با عنوان «قیمت منصفانه» شناخته میشود. این شاخص با استفاده از متوسط قیمت در بازارهای نقدی محاسبه میشود.

صرافیها با این اقدام انگیزهی دستکاری در قیمت بازارهای معاملاتی را کاهش میدهند. در حقیقت «شاخص قیمت منصفانهی دارایی» برای تشخیص افزایش مارجین یک موقعیت معاملاتی(تغییر قیمت بالا در خلاف جهت موقعیت اتخاذ شده) و تسویهی آن مورد استفاده قرار میگیرد.

آشنایی با اصول اولیهی قراردادهای آتی

امکان اتخاذ موقعیت فروش(Short) و سپس اتخاذ حجم برابر در موقعیت معاملاتی خرید برای تسویهی مبادلات وجود دارد. در این روش مارجین قرارداده شده توسط طرفین برای انجام مبادلات مورد استفاده قرار میگیرد.

در زمان تجربهی بازار صعودی، مارجین از فروشنده به خریدار منتقل میگردد. این فرآیند بهطور خودکار و در هر ثانیه بر اساس «قیمت منصفانه» محاسبه میگردد.

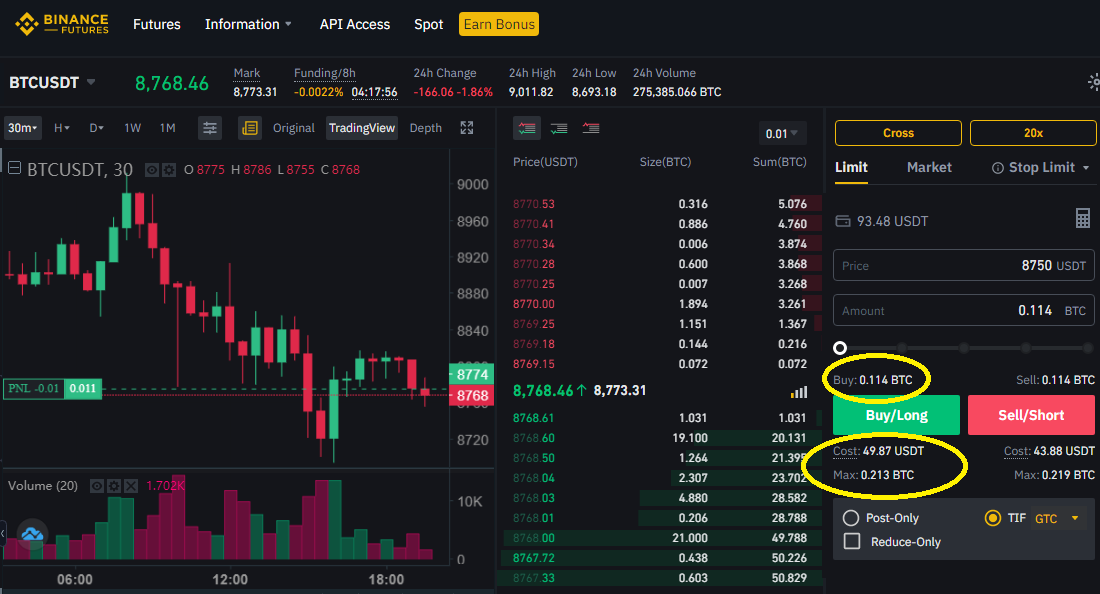

برای درک بهتر این موضوع مثالی را مطرح میکنیم: درصورتی که شخصی 100 دلار به پلتفرم مبادلات قراردادهای آتی صرافی بایننس منتقل کند. این سرمایهگذار قصد دارد موقعیت خرید را به ارزش 1,000 دلار(ضریب 10 برابر) در قرارداد آتی بیت کوین سرمایهگذاری کند.

این خریدار قادر به برداشت دارایی حاصل از انعقاد قرارداد آتی و یا انتقال آن به بخش مبادلات نقدی صرافی بایننس نیست. زیرا ارزش قرارداد آتی بیت کوین دقیقا با ارزش بیت کوین واقعی برابر نیست.

همانطور که در مثال بالا نشان داده شده است، سفارش خرید قرارداد آتی به ارزش 0.114 بیت کوین معادل 1,000 دلار ارزش دارد ولی انعقاد این قرارداد(با توجه به ضریب و شرایط بازار) تنها 49.87 دلار برای سرمایهگذار هزینه در بر دارد. این مبلغ مارجین اولیه برای اتخاذ این موقعیت معاملاتی را نشان میدهد اما در صورتی که قیمت بیت کوین پس از اتخاذ این موقعیت معاملاتی کاهش یابد، وثیقهی بیشتری برای حفظ این موقعیت معاملاتی لازم خواهد بود در غیر این صورت صرافی موقعیت معاملاتی را بهطور خودکار تسویه خواهد کرد.

مزایای قراردادهای آتی در برابر مبادلات نقدی بیت کوین

در صورتی که سرمایهگذار 1,000 دلار را در اختیار داشته باشد، قادر خواهد بود از این دارایی برای انجام معاملات کوتاه مدت استفاده کند. به عنوان مثال، میتواند 200 دلار را به موقعیت خرید قرارداد آتی 0.114 بیت کوین اختصاص دهد و 800 دلار باقی مانده را به انجام معاملات دارای ضریب در آلتکوینها اختصاص دهد.

برخی از فعالان بازار(به دلیل ریسکهای مرتبط با فعالیت در صرافیها) علاقهای به انتقال بخش بزرگی از داراییهایشان در صرافیها ندارند. در همین راستا استفاده از ضرایب برای اتخاذ موقعیتهای معاملاتی به سرمایهگذاران کمک میکند تا برای انجام حجم مشخصی از مبادلات دارایی کمتری را به صرافیها منتقل کنند.

فعالان ریسکپذیرتر بازارهای مبادلاتی رمزارزها میتوانند با انتقال دارایی با ارزش کم در هر روز و یا هر هفته موقعیتهای مبادلاتی با ضرایب بالا را برای فعالیت انتخاب کنند. در حالی که برخی از فعالان به کمک این استراتژی ریسک زیان را محدود میکنند(تنها مبالغی کمی که به صرافی منتقل کردهاند در معرض ریسک قرار دارد)، ریسک بسیار بالاتری را در زمان نوسانات بازار متحمل میشوند(امکان از دست رفتن این دارایی در زمان تغییر قیمت در جهت معکوس وجود دارد).

آیا تاکنون استفاده از قراردادهای آتی را در صرافیها تجربه کردید؟ با توجه به ویژگیهای عنوان شده در این مقاله، از میان بازار مبادلات نقدی، قرارداد آتی و مارجین کدام یک را برای فعالیت در بازار انتخاب میکنید؟ نظر خود را به صورت کامنت با ما درمیان بگذارید.