رمزارزها در زندگی برخی افراد به یک موضوع مهم تبدیل شدهاند و آنها از رمزارزها به عنوان پول دیجیتال و شاید جهت خرید آنلاین استفاده میکنند. گرچه این فناوری تقریبا نوظهور توسط دولتها، موسسات و افراد مختلف مورد استقبال قرار گرفته، اما همچنان راه زیادی تا رسیدن به پذیرش عمومی و کاربرد گسترده دارد. در این بین کارشناسان و فعالان اقتصادی پیشبینی کردهاند که یک بحران اقتصادی و مالی قریب الوقوع در راه است و رمزارزها میتوانند به عنوان محلی برای ذخیرهی ارزش نقش کلیدی ایفا کنند.

به طور کلی، در طول بحران مالی مواردی همچون فلزات گرانبها، دلار آمریکا، اوراق بهادار آمریکا و یا داراییهای با ارزش واقعی میتوانند به عنوان محلی برای ذخیرهی ارزش در نظر گرفته شوند؛ اما با وجود رمزارزها، مردم یک گزینهی جدید و کاربردیتر نیز در اختیار خواهند داشت. اگر دلار ایالات متحده در طول بحران مالی دچار تورم شدید شود، رمزارزها به یک جایگزین بسیار محبوب تبدیل خواهند شد زیرا به هیچ کشور و یا دولتی وابسته نیستند. با این حال، دنیای رمزارزی بسیار گسترده و ناهمگون است، و برخی از این رمزارزها در حال حاضر کاربردی نبوده و تنها در آینده میتوانند نقش کاربردی و مهمی بر عهده بگیرند.

چه چیز میتواند باعث ایجاد بحران مالی و فروپاشی قیمت داراییها شود؟

بدهی بیش از حد و گسترش پولی:

در حال حاضر بدهی عمومی دولتهای سراسر جهان از مجموع بدهی سال ۲۰۰۸(که یک بحران مالی رخ داد) بسیار بیشتر است، حتی با وجود این واقعیت که طی چند سال گذشته این میزان بدهی پایدار بوده و تغییر چندانی نداشته است. بدون وجود سیاستهای پولی گسترده و قابل قبول بانکهای مرکزی بزرگ و همچنین خرید اوراق قرضه و داراییهای دیگری که ترازنامههای آنها را به شدت متورم و سنگین میکند، پرداخت بدهی باعث به تعادل رسیدن و موازنه شدن بودجهی کشورهای عضو OECD نخواهد شد.

در واقع OECD یک سازمان همکاری اقتصادی و توسعهی بین دولتی است که در سال ۱۹۶۱ با حضور ۳۶ کشور پیشرفته و با هدف پیشرفت اقتصادی و تجارت جهانی تشکیل شد.

از این رو، ما میتوانیم شاهد یک تعامل آشکار بین سیاستهای مربوط به بدهی عمومی و سیاستهای مالی باشیم. سیاستهای مالی مناسب به کشورهای عضو OECD اجازه میدهد تا بودجهی عمومی خود را پرداخت کرده و از وقوع یک بحران مالی در بودجهی عمومی کشور جلوگیری کنند.

کشورهای OECD به لطف سیاستهای پولی «تطابق عالی» یا «Great accommodation» میتوانند سیاستهای گستردهی مربوط به بودجهی خود را ادامه دهند(به ویژه در ایالات متحده که دولت ترامپ در حال انجام کارهایی است که در گذشتهی سیاسی این کشور سابقه نداشته و همچنان تمایل دارد آنها را ادامه دهد).

هزینههای عمومی:

این مکانیزم مدور همانند یک حلقهی بیپایان بین بدهیهای عمومی و توسعهی پایهی پولی عمل میکند، و تا روزی که سرمایهگذاران اوراق قرضهی خزانهداری اعتقاد به نفس خود را از دست بدهند، همچنان به کار خود ادامه میدهد.

سیاست تطابق عالی و کسری بودجه:

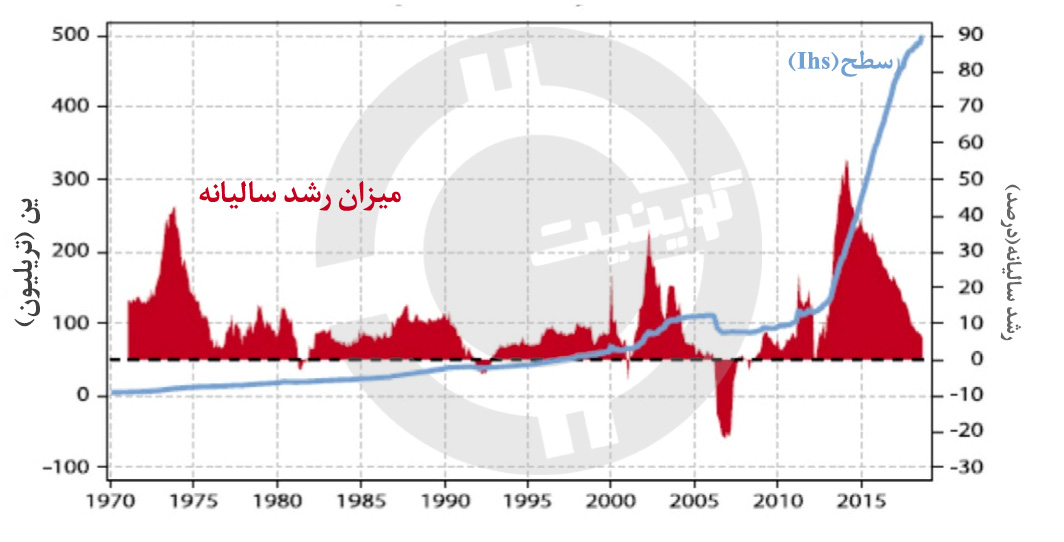

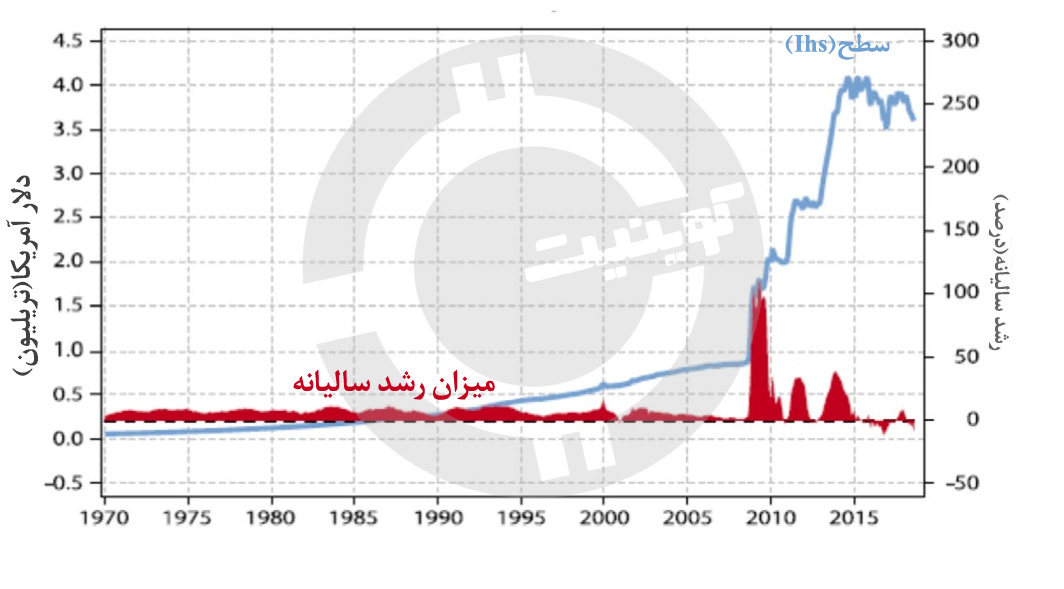

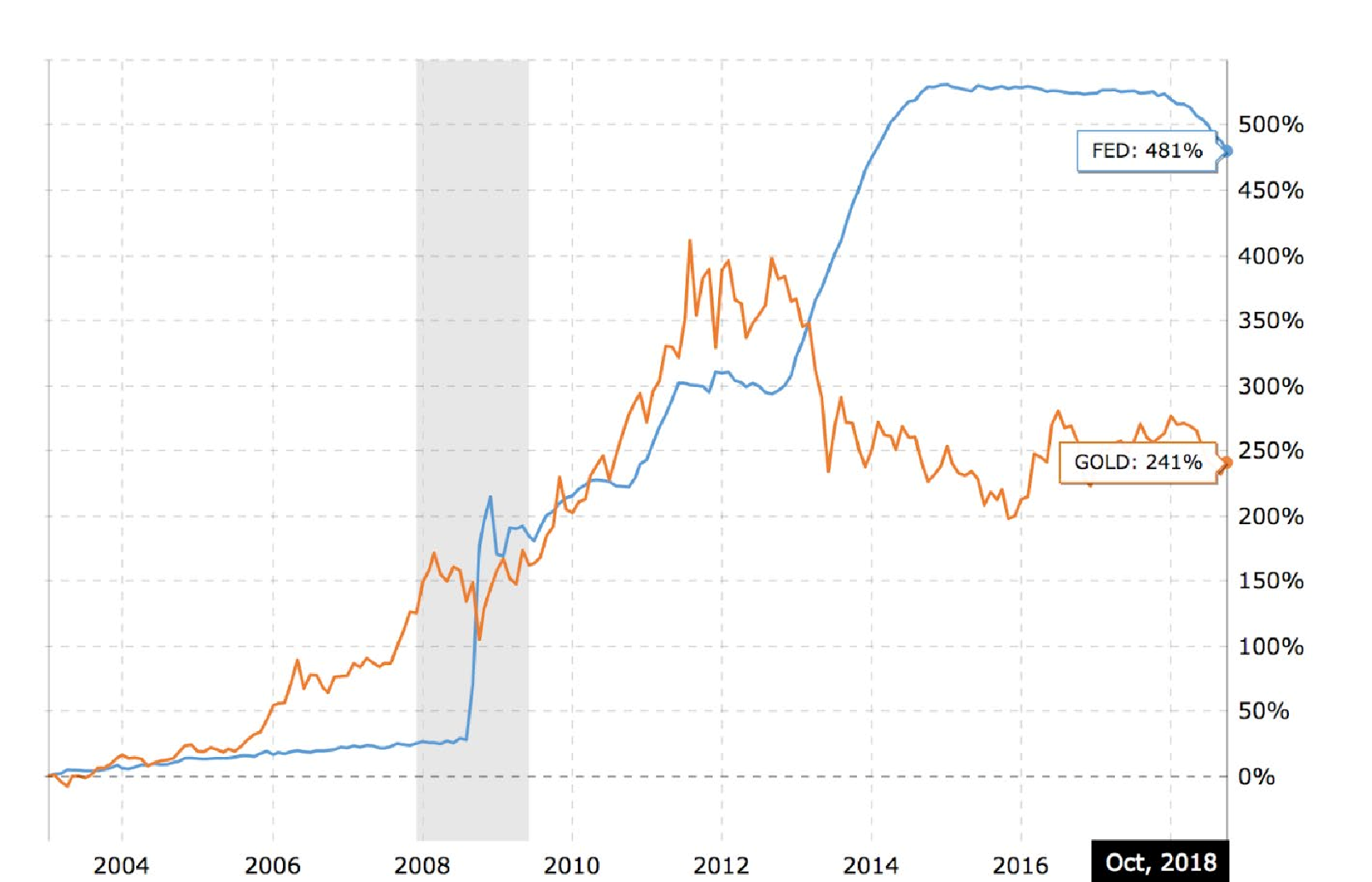

در آمریکا، ترازنامهی فدرال رزرو اکنون به رقمی بالاتر از ۴ تریلیون دلار رسیده است، رقمی که پیش از سقوط سال ۲۰۰۸ کمتر از ۹۰۰ میلیارد دلار بود و در حال حاضر به بالاترین حد و مرحلهی ثبت رکوردهای جدید رسیده است. حتی در صورتی که بانک فدرال رزرو به مدت پنج سال روند خرید اوراق قرضه را متوقف کند، بانکهای مرکزی بزرگ دیگر همچنان سیاستهای مشابه گسترش پولی را ادامه میدهند.

این امر نشان میدهد که اگر یک بحران مالی دیگر در جهان رخ دهد، بانکهای مرکزی دیگر نمیتوانند به عنوان خریدار اوراق قرضه دولتی به درستی عمل کنند. از لحاظ تئوری، هیچ محدودیتی برای ترازنامههای یک بانک مرکزی وجود ندارد، اما برای مقدار پولی که «چاپ» میشود محدودیتهایی وجود دارد و عبور از این محدودیتها باعث میشود تا بازارهای جهانی اعتماد خود را نسبت به آن ارز و بانک مرکزی، از دست بدهند. حاصل چنین مسائل و مشکلاتی سوء مدیریت بودجهی عمومی، به ویژه بودجهی دولت آمریکا خواهد بود.

باید اضافه کنیم که بدهی عمومی و خصوصی کشور چین نیز دچار سریعترین «نرخ رشد بدهی» در تاریخ شده است(ترکیبی از بدهیهای بانکی عمومی و خصوصی و همچنین تامین اعتبار). از این رو، با توجه به اینکه دولت مالکیت تمام بانکها را برعهده دارد، اساسا دولت چین برای بدهیهای کل سیستم بانکداری در تنگنا قرار گرفته است.

در نتیجه، ذخایر رسمی چین(که توسط بانک مرکزی این کشور با نام PBoC اداره میشود) نه تنها برای ارز رسمی این کشور، بلکه برای تمام سیستم مالی آن به عنوان یک ذخیرهی مالی در نظر گرفته میشود.

گستردگی بیش از حد و کاهش نقدینگی بازار

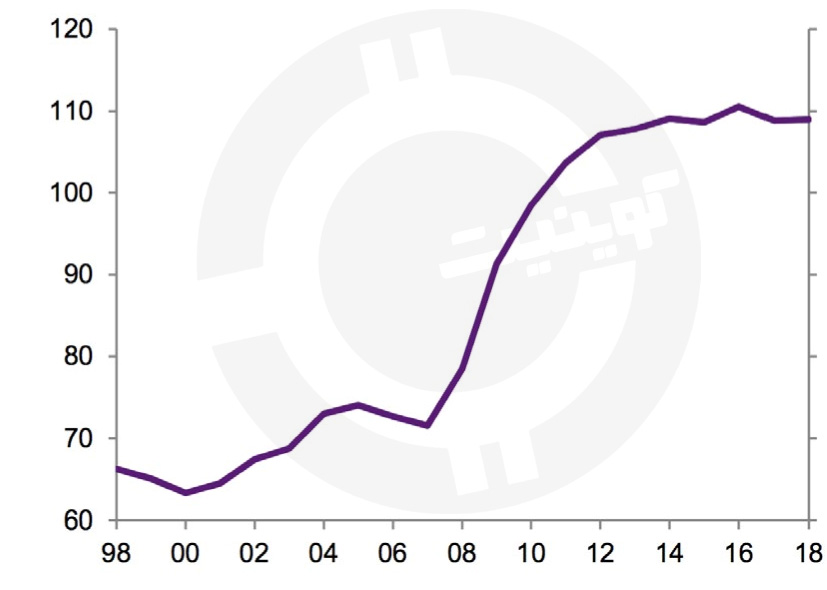

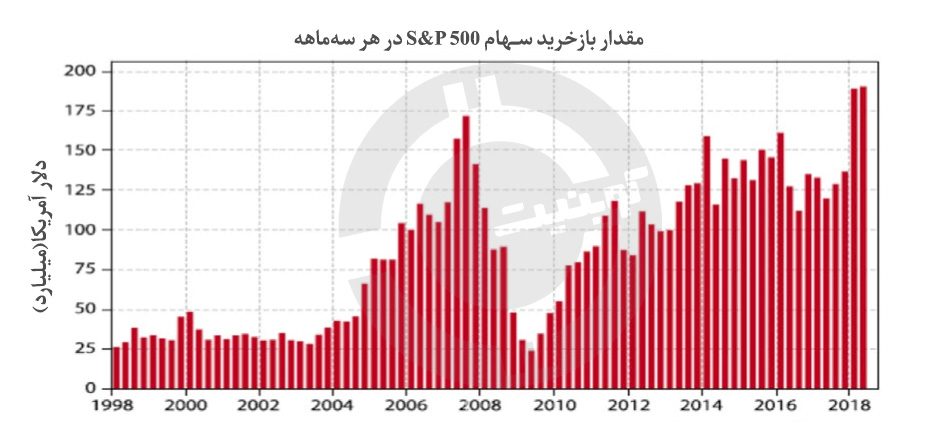

برای سالهای متمادی، شرکتهای آمریکایی تمایل داشتند تا سهام خود را بازخرید کنند. این شرکتها طی چند سال گذشته حجم زیادی سهام خریداری کردهاند، تاجایی که در سال ۲۰۱۸ ارزش کل آنها به چیزی حدود ۱۰۰۰ میلیارد دلار رسیده است. حال سهامداران آمریکایی خوشحال هستند، زیرا بازخرید سهام باعث افزایش eps(درآمد هر سهم) شده و تمایل دارند قیمت سهام خود را تا جای ممکن بالا ببرند.

اما از طرف دیگر، استفادهی بیش از حد از این روش مشکلاتی به همراه داشته است که عبارتند از:

- بیشتر طرحهای بازخرید سهام توسط شرکتهای جدید فعال در حوزهی بدهی تامین مالی انجام میشود، که به لطف هزینههای مالی بسیار کم حاصل از نرخ سود پایین، باعث افزایش اهرم یا leverage شده است(نمودار سمت چپ در ادامهی مطلب).

- تمایل برای بازخرید سهام نشان میدهد که بازده و درآمدزایی سرمایهگذاری واقعی بسیار کمتر از درآمد سهامداران است(به ویژه زمانی که خرید سهام زمانی صورت بگیرد که نرخ تمایل برای خرید آن پایین است). این مسئله در میان مدت برای سرمایهگذاریهای صنعتی جدید به یک مشکل بزرگ تبدیل شده و پول و بدهی را به صورت غیر طبیعی در اختیار شرکتهای قرار میدهد که درآمد کافی ندارند.

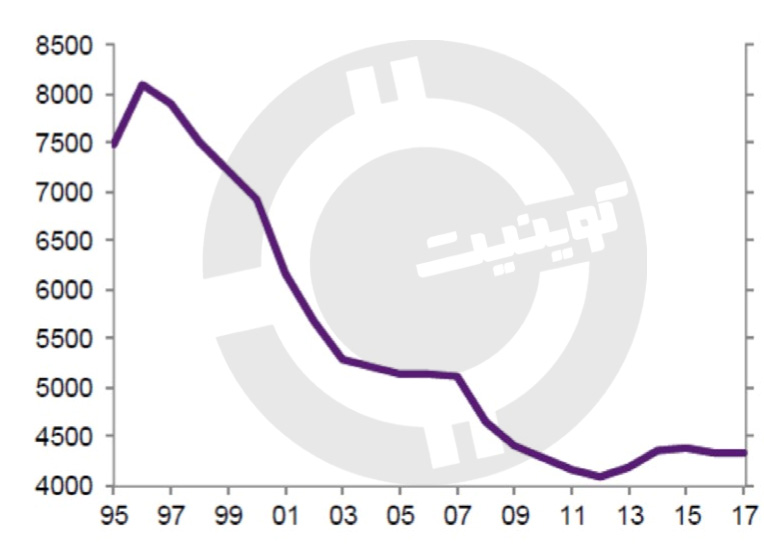

- بازار بورس نیز بتدریج قدرت «تامین مالی شرکتهای تازه تاسیس در بلند مدت» را از دست خواهد داد. همانطور که در نمودار مشاهده میکنید، در طول ۲۰ سال گذشته تا به امروز تعداد شرکتهای لیست شده در آمریکا تقریبا به نصف رسیده است(نمودار سمت راست).

در یک کلام، باید گفت که کاهش تعداد شرکتهای ثبت شده و خروج مداوم نقدینگی از بازار بورس نشان دهندهی وجود یک رژیم سرمایهداری میباشد که به آخر خط رسیده است. در واقع، به جای تامین منابع مالی شرکتهای بزرگ و کوچک، بازار در حال برداشت پول است تا به سهامداران سود پرداخت کند. الگوی اقتصادی آمریکا در زمینهی تامین مالی شرکتها از حالت «بازار بورس» به سمت «بخش خصوصی ثبت نشده» در حال حرکت است. چرخهی بازخرید سهام باید هرچه زودتر پایان یافته و سپس روند عرضهی بیش از حد پول به بازار سهام نیز متوقف شود.

کثرت غیرمنطقی

«کثرت غیرمنطقی» یا « Irrational exuberance» به این معناست که سرمایهگذاران علاقه دارند قیمت داراییهای تحت کنترل خود را تا حدی افزایش دهند که دیگر توسط زیرساختها و اصول بازار پشتیبانی نمیشود(به بالاترین سطح سود برسند). گفته شده که این اصطلاح توسط الن گرینسپن(Alan Greenspan یکی از رؤسای پیشین فدرال رزرو) در طول سخنرانی سال ۱۹۹۶ با عنوان «چالش بانکداری مرکزی در یک جامعهی دموکراتیک» ابداع شده است.

این سخنرانی تقریبا پیش از شروع حباب داتکام(dotcom) سال ۲۰۰۰ ارائه شد، رویدادی که یک مثال عالی از کثرت غیرمنطقی را نشان میدهد.

طرح یک سوال

اما چطور بفهمیم که «کثرت غیرمنطقی» باعث شده تا ارزش یک دارایی بیدلیل افزایش یابد، داراییهایی که پس از مدتی همانند رویدادی که طی یک دههی گذشته در کشور ژاپن رخ داده است، دچار یک روند کاهش ارزش غیرمترقبه و طولانی مدت میشوند؛ و چطور میتوانیم این نوع ارزیابی را بر سیاستهای پولی اعمال کنیم؟

اعتقاد بر این است که «کثرت غیرمنطقی» یک مشکل اساسی و زیرساختی محسوب میشود، زیرا باعث افزایش و صعود حباب قیمت یک دارایی خواهد شد. اما وقتی این حباب ترکید، سرمایهگذاران به «فروش از روی ترس» یا «Panic Selling» روی میآورند، تا جایی که گاها داراییهای خود را با قیمتی پایینتر از ارزش واقعی آن به فروش میرسانند. این ترس و هراس میتواند بر روی دیگر داراییهای موجود نیز تاثیر بگذارد. تداوم این روند حتی میتواند منجر به رکود و بحران اقتصادی شود.

آقای گرینسپن در طول سخنرانی خود، این سوال را مطرح کرد که آیا بانکهای مرکزی باید از طریق سیاستهای پولی خود مشکل کثرت غیرمنطقی را حل کنند یا خیر؟ وی معتقد بود وقتی یک حباب در حال شکلگیری است، بانکهای مرکزی باید با افزایش نرخ بهره از ادامهی رشد آن جلوگیری کنند.

البته این ترس نیز وجود دارد که پایین بودن بیش از حد و مداوم نرخ بهره منجر به «ریسک بیش از حد» برخی سرمایهگذاران خواهد شد. میتوان اینگونه نتیجهگیری کرد که از نظر تاریخی ثابت شده نرخ بهرهی پایین و پایدار، یک تهدید برای ثبات مالی محسوب میشود. این موضوع یک پارادوکس و تضاد برای سیاستگذاران به وجود میآورد. از یک سو، کاهش وسیع حجم تقاضا به سیاستهای پولی بسیار سازگار منجر شده که از نظر تاریخی نتیجهی آن چیزی جز کاهش نرخ بهره نبوده است؛ و از سوی دیگر، چنین سیاستهایی میتوانند احتمال عدم ثبات مالی در آینده را افزایش دهند.

عواقب

موارد گفته شده دقیقا همان اتفاقی است که پس از ترکیدن حباب داتکام در سال ۲۰۰۰ و تا زمان بحران فروپاشی Lehman رخ داد. کاهش نرخ بهره به قیمتگذاری مجدد بسیاری از داراییهای مالی از جمله املاک و مستغلات کمک کرد(قیمت مسکن چند سال بعد و اواخر سال ۲۰۰۷ به شدت کاهش یافت). حال به نظر میرسد که با موضعگیریهای بیسابقهی بانکهای مرکزی، طی چند سال گذشته ما وارد مرحله و فاز مشابهی شدهایم.

برخی از پیامدهای اعمال اینگونه سیاستها عبارتند از:

- فشار کاهشی غیرطبیعی بر نرخ بهره(علاوه بر این مکانیسم کاهش ارزش کلان میتواند این روند را تقویت کرده و به تدریج ریسکپذیری سرمایهگذاری بلند مدت را کاهش دهد).

- از لحاظ تاریخی نوسان بازار سهام به پایینترین سطح ممکن میرسد(به لطف روند منظم افزایش ارزش سهام)

- تورم در قیمت تمام داراییها(سهام، اوراق بهادار، اوراق قرضهی دولتی، اوراق قرضهی اعتباری و بازده بالا، داراییهای در حال ظهور، املاک و مستغلات و غیره، که قیمت آنها به شدت بالا میروند) زیرا مازاد نقدینگی نتوانسته یک مکانیسم تورم واقعی را به وجود آورد(بدون افزایش دستمزد تورم به وجود آمده ریشهای و اساسی نیست)

- یک دورهی طولانی مدت «تطابق مالی» باعث تحریف و تغییر شدید قیمتها و درآمدزایی غیرطبیعی داراییها میشود(مانند آنچه امروزه در حوزهی املاک شاهد آن هستیم).

تلاش برای بازده یا برای نقدینگی

همانطور که میدانید یک سرمایهگذار نباید تنها به کل درآمد و بازده حاصل از داراییهای مختلف توجه کند. اصولا بازده کل(افزایش سرمایه و درآمد) تنها جذابیت سرمایهگذاری نیست. از نظر آکادمیک، برای رسیدن به سود بیشتر باید بیشتر ریسک کنید. اما این سوال پیش میآید که چطور میتوانیم این ریسک را به صورت منصفانه اندازهگیری کنیم؟ یکی از شناخته شدهترین و کاربردیترین موارد «نوسان» است. البته در بلند مدت هم «نوسان» یک شاخص مناسب محسوب نمیشود، اما بهتر از شاخصهای مهمل دیگری همچون «شاخص ریسک» عمل میکند.

در واقع باید این سوال را مطرح کرد که آیا سرمایهگذاران سازمانی مانند صندوقهای بازنشستگی یا شرکتهای بیمه واقعا باید به نوسان داراییهای تحت مدیریت خود در بازارهای مختلف اهمیت بدهند؟ بله، این سرمایهگذاران باید به چنین تغییراتی توجهی ویژه داشته باشند، زیرا قوانین و مقررات مختلفی در رابطه با حسابداری و بودجه وجود دارد که به آنها گوشزد میکند به داراییها و بدهیهای خود اهمیت بدهند. اما هرچه موسسات مذکور از این دیدگاه دورتر میشوند، بیشتر میتوانند بر روی سرمایهگذاری بلند مدت خود تمرکز کرده و نسبت به قیمت فعلی دارایی در بازار، نگرانی کمتری خواهند داشت.

اما حقیقت این است که بازده و درآمدزایی میتواند جبران کنندهی نقدینگی پایین باشد. این مورد بیشتر از یک مفهوم کلی عمل کرده و به یک واقعیت تبدیل شده است، به ویژه هنگامی که در کنار بازده اوراق نوع AAA(بهترین امتیاز) مانند اوراق قرضهی دولتی، یک درآمد ثابت وجود داشته باشد. در این حالت سرمایهگذاران برای رسیدن به درآمد و بازده تلاش میکنند.

غالبا برای بهبود و افزایش درآمد مورد انتظار «سهام شرکتهای سرمایهگذاری» اولین انتخاب سرمایهگذاران محسوب میشوند، در مرحلهی بعد نیز «اوراق قرضه در حال ظهور و با بازده بالا» به لیست داراییهای تحت مدیریت افزوده میشوند.

طی چند سال گذشته، حرکت جریان مالی به سمت این دسته از داراییها به شدت زیاد بوده و باعث شده سوالات نگرانکنندهای در ذهن کاربران ایجاد شود. درآمدزایی و سود حاصل از سهام شرکتهای سرمایهگذاری نسبت به اوراق قرضهی دولتی بسیار اندک است، این بدان معناست که دیگر خبری از بازده اضافی نخواهد بود. علاوه بر این، بسیاری از موسسات، سرمایهگذاریهای خود بر روی داراییهای ثبت نشده(زیرساختها، املاک، سهام ثبت نشده و صندوقهای سهام خصوصی) متمرکز میکنند. اینگونه موارد اغلب سرمایهگذاری سودآور محسوب میشوند، اما تنها در بلند مدت میتوانند بازده داشته باشند.

کاهش ارزش بالقوهی سرمایه

از نظر تاریخی، هرچه روند صعودی بازار بیشتر به طول بیاانجامد، سرمایهگذاران و فعالان بازار نیز بیشتر به دنبال بازده و درآمدی خواهند بود که نمیتوانند ریسک آن را برعهده بگیرند. بدیهی است که در چنین دورهای، ارزش بالقوهی سرمایه کاسته شده و همزمان با افزایش ریسک و خطرات، بازده سرمایهگذاریهای با درآمد ثابت نیز کاهش مییابد(در این هنگام معیارهای ارزشگذاری سهام بالا، بازده پایین و حق بیمهی خطرات مربوطه بسیار اندک خواهد بود).

حال زمان رکود بازار است. پس از یک سقوط بزرگ در بازار(سالهای ۲۰۰۲ و ۲۰۰۹) همه چیز تغییر کرده و سرمایه نیز تحت فشار کنترل ریسک دوباره بر روی محدودیت نقدینگی تمرکز میکنند. همانطور که قبلا گفته شده، به دلیل قوانین و مقررات مربوط به حسابداری و بودجه، در وحلهی اول سرمایه به سمت اوراق قرضهی دولتی حرکت مخواهد کرد(مانند قانون عدم اعسار و هزینهی نگهداری سهام). مشاهده و بررسی بازار سهام نشان میدهد که مشکلات مربوط به نقدینگی بسیار جدی و سخت هستند، بخصوص در برخی از کلاسهایی دارایی همچون بدهی اعتباری، سهام با بازده بالا یا سرمایهی در حال گردش پایین.

این موضوع در طول سالهای آتی برای سرمایهگذاران یک تهدید جدی محسوب میشود.

به صورت خلاصه باید گفت که اگر به دنبال درک حباب بزرگ بعدی هستید، بدون شک حباب و بحران مالی بعدی «حباب بدهی» خواهد بود. این موضوع تا جایی بدیهی شده که حتی برخی مجلات و خبرگزاریهای اقتصادی همچون Fortune نیز آن را به عنوان یک «تهدید واقعی» توصیف کردهاند.

در این قسمت از مقاله ما بدون اشاره به خطرات خارجی مانند مسائل سیاسی و ژئوپلیتیک، به خطرات درونی اشاره کردیم. اما از آنجا که بسیاری از مردم و فعالان حوزهی اقتصاد نسبت به اینگونه خطرات نگران هستند، باید برخی از آنها را نام برد:

- آشفتگیهای احتمالی در اروپا، به دلیل مسائلی همچون برگزیت(خروج انگلستان از اتحادیهی اروپا) و یا تاثیر وضعیت مالی کشور ایتالیا بر یورو.

- خطر افزایش ناگهانی قیمت نفت به دلیل مسائل و بحرانهای احتمالی در خاورمیانه

- افزایش و تقویت تنشهای سیاسی بین ایالات متحده و چین(این مبارزه هم اکنون آغاز شده است)

- افزایش خطر ژئوپلیتیکی و ترس از تروریسم.

تنها یکی از موارد فوق به عنوان کاتالیزور کافی خواهد بود تا اقتصاد جهان را به سمت رکود سوق داده و دولتها را مجبور کند برای تحریک اقتصاد، سیاستهای کسری تریلیون دلاری/یورویی بودجه را اجرا کنند. در کل، به نظر میرسد که تمامی موارد گفته شده یک دستورالعمل برای ایجاد بحران بزرگ ارزی در جهان هستند. در صورت وقوع یک بحران مالی و آغاز تورم شدید دلار آمریکا، مردم به کدام سو پناه ببرند؟ قطعا مردم میتوانند سایر ارزهای فیات را به عنوان پناهگاه امن در نظر بگیرند، اما بحران در دلار آمریکا احتمالا باعث کاهش اعتماد مردم نسبت به تمام ارزهای فیات خواهد شد.

پناهگاههای امن سنتی کدامند و آیا تفاوتی میان آنها وجود دارد؟

منظور از «پناهگاه امن» یک سرمایهگذاری است که انتظار میرود در زمان آشفتگی بازار، ارزش خود را حفظ کرده و یا حتی ارزش آن افزایش یابد. سرمایهگذاران اغلب از پناهگاههای امن برای محدود کردن میزان ضرر مالی در زمان رکود بازار استفاده میکنند. با این حال، یک پناهگاه امن در یک بازار نزولی میتواند یک سرمایهگذاری بسیار خطرناک در بازار دیگری باشد، بنابراین ارزیابی و سنجش پناهگاههای امن بسیار متفاوت است.

سرمایهگذاری در پناهگاههای امن باعث میشود تا داراییهای تحت مدیریت سرمایهگذارن متنوع شده و در زمان نوسان بازار برای آنها مفید واقع شود. در اغلب موارد زمانی که بازار به حالت صعودی یا نزولی وارد میشود، این تغییرات کوتاه مدت هستند و پس از مدتی به حالت اولیه خود باز میگردند؛ با این حال زمانی میرسد که روند نزولی بازار همانند یک رکود اقتصادی بزرگ، بسیار طولانی میشود.

نقش پناهگاه امن در هنگام رکود بازار

زمانی که بازار دچار آشفتگی میشود، ارزش بسیاری از سرمایهگذاریها دچار تنزل و کاهش ناگهانی میشود. گرچه وقوع اینگونه رویدادهای سیستمیک در بازار اجتنابناپذیر است، اما برخی سرمایهگذاران به دنبال خرید داراییهایی هستند که پناهگاه امن توصیف شده و در زمان رکود، وضعیت عکس و یا بیتفاوت نسبت به تغییرات بازار دارند.

زمانی که اغلب داراییها دچار کاهش ارزش میشوند، داراییهای موسوم به پناهگاه امن همچنان ارزش خود را حفظ کرده و در برخی موارد حتی دچار افزایش قیمت و ارزش نیز میشوند.سرمایهگذاریها و داراییهای مختلفی را میتوان پناهگاه امن نامید، اما به یاد داشته باشید که این داراییها هم بسته به دلایل مختلف ممکن است مفید واقع نشوند. برخی از پناهگاههای امن سنتی عبارتند از:

طلا، فلزات گرانبها و کالاهای متنوع

برای قرنها و دهههای متمادی، طلا به عنوان یک محل ذخیرهسازی ارزش در نظر گرفته شده است. طلا یک کالای فیزیکی ارزشمند است که قابلیت چاپ بدون پشتوانه (مانند پول) را ندارد، و ارزش آن تحت تاثیر تصمیمات دولتی پیرامون نرخ بهره قرار نمیگیرد.

از آنجا که طلا توانسته در طول تاریخ ارزش خود را با گذشت زمان حفظ کند، گاها از آن برای بیمه در برابر حوادث اقتصادی نامطلوب استفاده شده است. هنگامی که یک اتفاق ناگوار رخ میدهد و برای مدتی همچنان ادامه مییابد، سرمایهگذاران تمایل دارند تا ثروت و داراییهای خود را به طلا تبدیل کنند، زیرا علاوه بر حفظ ارزش در برابر تورم، به دلیل افزایش میزان تقاضا قیمت آن بیشتر خواهد شد.

کالاهای با ارزش دیگری همچون نقره، مس، شکر، ذرت و دام نیز با سهام و اوراق قرضه همبستگی منفی داشته و به عنوان پناهگاههای امن سرمایهگذاران، مورد استفاده قرار میگیرند.

طلا یک دارایی ایدئولوژیک

البته طلا یکی از سرمایهگذاریهایی است که دیدگاههای افراطی و استدلالهای ایدئولوژیکی را به سمت خود جلب میکند. شاید دلیل این امر این باشد که ایالات متحده طلا را به عنوان استاندارد پولی جهان قرار داده و به عنوان نوعی سیاست پولی، پس از مدتی فدرال رزرو را جایگزین آن کرد.

هر زمان که سیاستمداران و دولتها درگیر یک موضوع بودهاند، افراد غیرمنطقی و استدلالهای عاطفی هم در رابطه آن موضوع به وجود آمده است. طی سالهای متمادی طلا در مقابل سیستم سرمایهگذاری به یک کالای دلفریب تبدیل شده است، و این امر تنها به دلیل افزایش نقش بانکهای مرکزی در بازار طی سالهای اخیر تشدید شده است.

پیدا کردن یک گزارش تاریخی ساده در رابطه با طلا که شامل دیدگاههای بسیار سیاسی یا مغرضانه نباشد، امری بسیار سخت و ناممکن است، بنابراین جهت بررسی عملکرد طلا به عنوان یک سرمایهگذاری در طول سالهای گذشته باید به تاریخچهی آن نگاهی بیاندازیم.

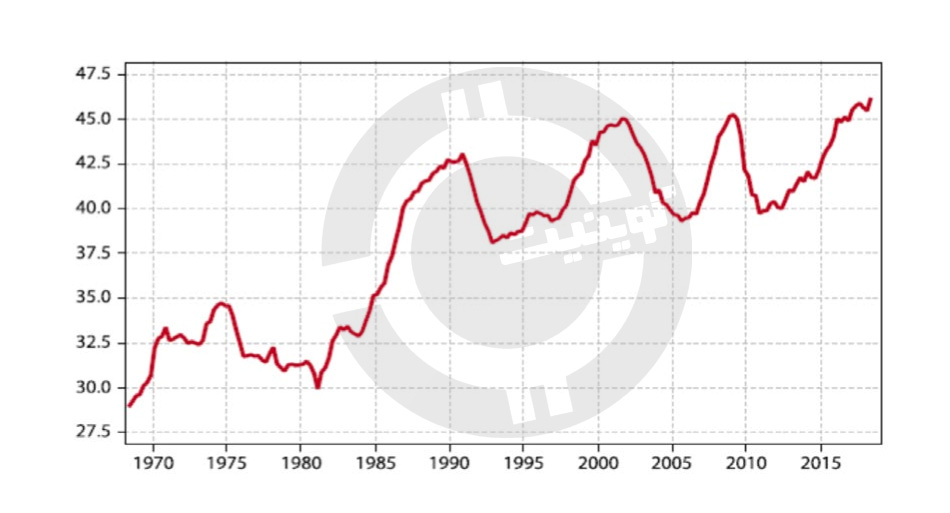

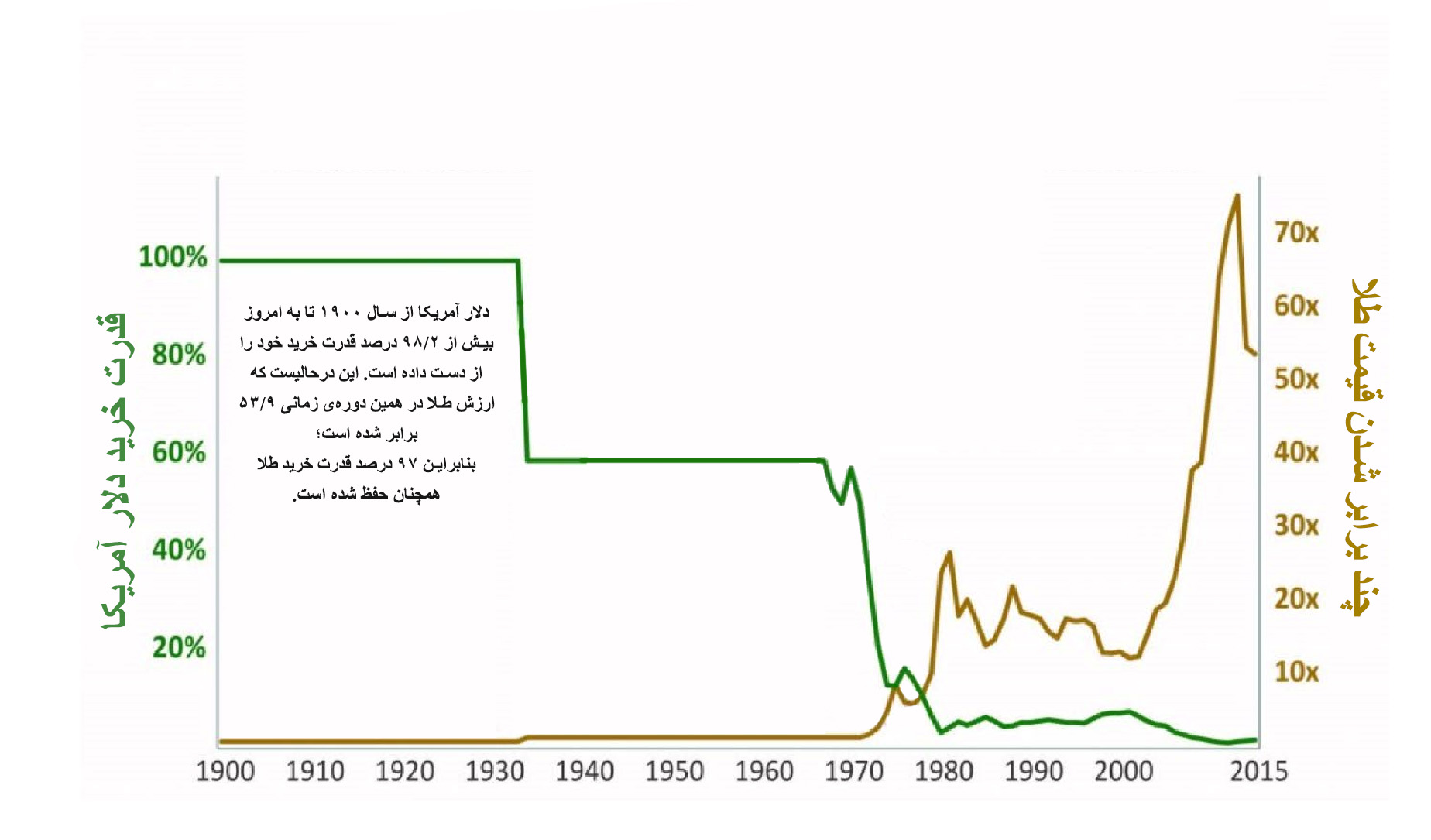

برای بدست آوردن یک چشمانداز تاریخی در رابطه با تغییرات قیمت طلا باید عنوان کرد که از ژانویهی ۱۹۳۴ که قانون ذخیرهی طلا معرفی شد(طبق این قانون ذخیرهسازی و مبادلهی طلا یک جرم کیفری برای شهروندان ایالات متحده محسوب میشد) تا پایان آگوست ۱۹۷۱ که ریچارد نیکسون(Richard Nixon) اعلام کرد قابلیت تبدیل دلار آمریکا به طلا دیگر وجود نخواهد داشت، قیمت طلا برای هر اونس تقریبا ۳۵ تا ۴۰ دلار و بدون تغییر باقی ماند. از آن زمان و تا سال ۱۹۸۰ قیمت طلا تا مرز ۸۵۰ دلار برای هر اونس نیز افزایش یافت و یک بازگشت سرمایهی ۲۰۰۰ درصدی را به ثبت رسانید.

در یک دهه(بین سالهای ۱۹۷۱ تا ۱۹۸۰) که بازده سهام و اوراق بهادار به پایینترین سطح رسیده بود و همچنین تورم سرسامآور در ایالات متحده موج میزد، طلا تقریبا یکی از بهترین سرمایهگذاریهای آن زمان بود. زمانی که ریچارد نیکسون پشتیبانی دلار ایالات متحده توسط دلار را لغو کرد، قیمت طلا تغییر چندانی پیدا نکرد، بنابراین این افزایش ناگهانی به نوعی یک بازیابی ارزش واقعی بوده است.

از آن زمان به بعد، طی ۲۰ سال قیمت طلا بیش از ۷۰ درصد سقوط کرد، تا اینکه در سال ۱۹۹۹ به پایینترین حد ممکن رسید. بازگشت سرمایهی حاصل از خرید طلا بین سالهای ۱۹۸۰ تا ۱۹۹۹ چیزی حدود -۶ درصد بود. مجموع بازدهی سرمایهگذاری در طلا نیز از سال ۱۹۷۱ تا ۱۹۹۹ نیز سالانه چیزی حدود ۶ درصد محاسبه شده بود.

قیمت هر اونس طلا در روزهای پایانی سال ۱۹۹۹ چیزی حدود ۲۵۰ دلار بود و تا اواخر سال ۲۰۱۱ به مرز ۱۹۰۰ دلار برای هر اونس رسید. این رقم یک بازگشت سرمایهی ۶۵۰ درصدی و یا بازده سالانهی ۱۸ درصد را نشان میدهد. پس از اوج قیمت طلا در سپتامبر ۲۰۱۱، قیمت آن در یک روند نزولی قرار گرفت و اکنون چیزی حدود ۴۰ درصد کاهش یافته است.

اگر در سال ۱۹۸۰ و پس از اوجگیری قیمت طلا اقدام به سرمایهگذاری کرده بودید، به دلیل تورم بسیار زیاد طی ۳۵ سال تمام سرمایهی خود را از دست میدادید. البته از سال ۲۰۰۰ به بعد طلا توانسته بهتر از شاخص بورس S&P 500 عمل کند.

هر دو جملهی گفته شده در رابطه با طلا صادق هستند، اما شما به سختی میتوانید آنها را در کنار یکدیگر بشنوید. همانند هر سرمایهگذاری دیگری، با تغییر چهارچوب زمانی و بسته به نحوهی ارائهی اطلاعات، میتوان در رابطه با بازده و یا ضرر مالی یک سرمایهگذاری تقریبا هرگونه استدلالی را میتواند بیان نمود. بسته به چهارچوب زمانی انتخاب شده توسط شما، طلا هم یک سرمایهگذاری وحشتناک و هم یک پناهگاه امن ذخیرهی ارزش و حتی کسب درآمد چشمگیر بوده است.

هنگامی که عملکرد طلا به عنوان یک سرمایهگذاری بلند مدت را مورد ارزیابی قرار میدهیم، تجزیه و تحلیل و نتایج حاصل شده برای ما، به شدت به دوره و چهارچوب زمانی مدنظر بستگی دارد.

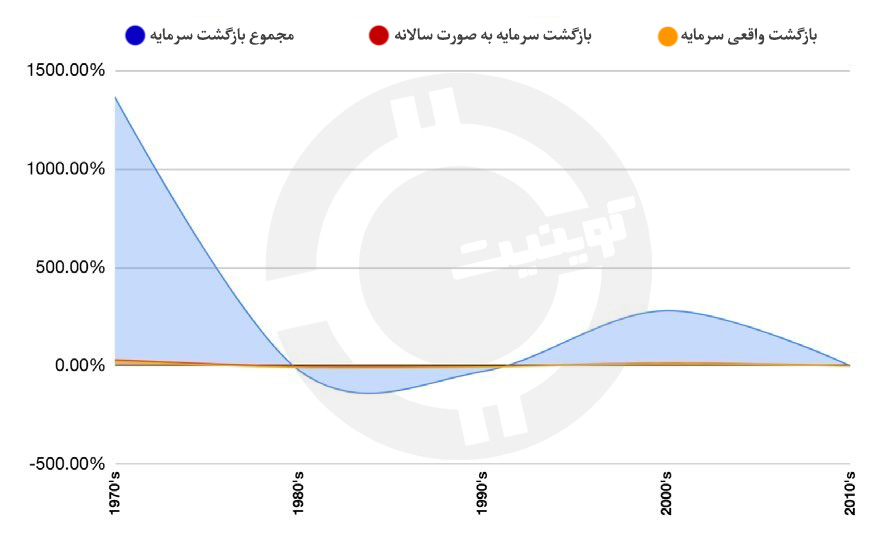

به عنوان مثال، طلا طی یک دورهی ۴۵ ساله عملکرد بسیار بهتری نسبت به اوراق بهادار و سهام ارائه کرده است، درحالیکه با در نظر گرفتن یک دورهی ۳۰ ساله، اوراق بهادار و سهام بسیار قویتر از طلا عمل کردهاند. حال در صورتی که چهارچوب زمانی مورد بررسی را به ۱۵ سال اخیر محدود کنید، بازهم طلا بازده و عملکردی بهتر از اوراق بهادار و سهام ارائه کرده است.

طی ۳۰ سال گذشته تا به امروز قیمت طلا بیش از ۳۵۵ درصد افزایش داشته، این درحالیست که شاخص صنعتی Dow Jones (با نماد DJIA) بیش از ۱۲۵۵ درصد افزایش ارزش به همراه داشته است.

از سوی دیگر طی ۱۵ سال گذشته قیمت طلا شاهد افزایش ۳۱۵ درصدی بوده است(تقریبا مشابه بازده ۳۰ ساله) درحالیکه در همین مدت شاخص سهام DJIA حدود ۵۸ درصد افزایش یافته است.

نتیجهگیری

سرمایهگذاری و تبدیل دارایی به طلا در دورهی رکود اقتصادی و تورم کم بسیار اشتباه خواهد بود، اما اگر تورم از بین رفته باشد و یا اقتصاد علائم بحران مالی را به نمایش بگذارد، انتقال و تبدیل سرمایه به طلا انتخاب هوشمندانهای است. با این حال مسئلهی جمعآوری و احتکار حجم بالای طلا همچنان یک مشکل اساسی خواهد بود.

مشاهده و بررسی روند سکولار طلا نشان میدهد که این فلز گرانبها همواره بهتر از تورم عملکرده و از سرمایهی مردم حفاظت کرده است. از ابتدای سال ۱۹۰۰، متوسط بازگشت سرمایهی طلا در ایالات متحده سالانه ۴/۳ درصد بوده، درحالیکه متوسط تورم سالانه در این کشور حدود ۲/۹ درصد تخمین زده میشود. بنابراین بازده واقعی طلا به صورت سالانه چیزی حدود ۱/۴ درصد بوده است.

- اما، همانطور که گفته شده عملکرد طلا به هیچ عنوان خطی نیست، و بسته به چهارچوب زمانی مورد بررسی هم مراحل متناوب بازده ضعیف یا منفی را نشان داده، و هم عملکرد خیره کننده و برجسته به به همراه داشته است.

- در دورههای آشفتگی مالی(وقتی بخش بانکی سیگنال بحران میدهد و امنیت و ارزش پول زیر سوال میرود) نگهداری طلا کار درستی است.

- البته نگهداری طلا میتواند در برخی دورههای زمانی بسیار سخت باشد، مانند سالهای ۱۹۳۴ و پس از اعلام قانون ذخیرهی طلا، که رئیس جمهور ایالات متحده از شهروندان خواسته بود تا شمشهای طلا، سکهها و اوراق بهادار مربوطه را تحویل داده و در ازای آنها دلار آمریکا دریافت کنند.

در نهایت میتوان گفت که طلا واقعا «یک پناهگاه امن» برای سرمایهی مردم است و پس از شروع روند افزایش تروم(مانند دههی ۷۰) حتما باید از آن استفاده کرد. این بدان معناست که سرمایهگذاریهای سنتی، به ویژه اوراق مشارکت و سهام، به شدت تحت تاثیر تورم قرار گرفته و باعث میشوند تا ارزش پسانداز و قدرت خرید آن شدیدا کاهش یابد.

از سوی دیگر، در دورهی رکود اقتصادی(همانند دهه ۳۰ و در جریان عملکرد ضعیف طلا) هنگامی که نرخ اسمی پایین باقی مانده و نرخ تورم نیز یک روند نزولی در پیش میگیرد، طلا و سایر فلزات گرانبها توانایی حفظ ارزش پول شما را نخواهند داشت، زیرا بازده واقعی مثبت به راحتی با «داراییهای بدون بازده» همچون طلا رقابت میکند، بنابراین سرمایهی شما دچار کاهش ارزش خواهد شد.

دو نکتهی دیگری که باید در رابطه با نقدینگی طلا مورد بررسی قرار بگیرند عبارتند از «پول ایجاد شده توسط بانکهای مرکزی بزرگ» و «ارز آوری احتمالی تجارت جهانی»:

سیاست آزادسازی کمیت بانک فدرال رزرو ایالات متحده که به تازگی اتخاذ شده، در کنار موضعگیریهای بانک مرکزی اروپا، بانک مرکزی ژاپن و بانک مرکزی انگلستان، باعث ایجاد یک اعوجاج و فاصلهی بزرگ بین ارزش ارزهای فیات(دلار آمریکا، یورو، ین و غیره) و ارزش منصفانهی طلا به عنوان پایهی پولی تورم شده است؛ درحالیکه ترازنامههای بانکهای مرکزی پس از اعلام سیاستهای اقتصادی ایالات متحده در سال ۲۰۱۳، توانایی تحمل تغییرات قیمت طلا را نداشتند.

یک نکتهی جالب در رابطه با چین و سیستم مالی این کشور: تابستان سال ۲۰۱۸ سیستم مالی چین نه تنها در مقابل دلار آمریکا، بلکه در مقابل سبد CFETS(سیستم تجارت ارزی چین) که ظاهرا هدف سیاستهای بانک مرکزی چین(PBoC)بوده، به شدت سقوط کرد. با این حال ارزش ارز فیات این کشور در مقابل طلا تغییر چندانی پیدا نکرد. این رویداد هم میتواند یک تصادف باشد، هم میتواند نشان دهندهی برنامههای بلند مدت پکن برای حذف دلار و قیمت دلاری کالاها محسوب شود.

به یاد داشته باشید که استفاده از سیستم تجارت ارزی چین به جای دلار در مبادلهی کالاها برای دولت این کشور خطراتی به همراه دارد. به عنوان مثال خطر از دست دادن کنترل نرخ ارز ممکن است به وجود آید. با ایجاد ارتباط بین طلا و سیستم تجارت ارزی، حتی اگر این سیستم سست عمل کرد، باز هم امکان ایجاد یک سیستم جایگزین برای پرداختهای بین المللی(بدون از دست دادن کنترل ارز) وجود خواهد داشت.

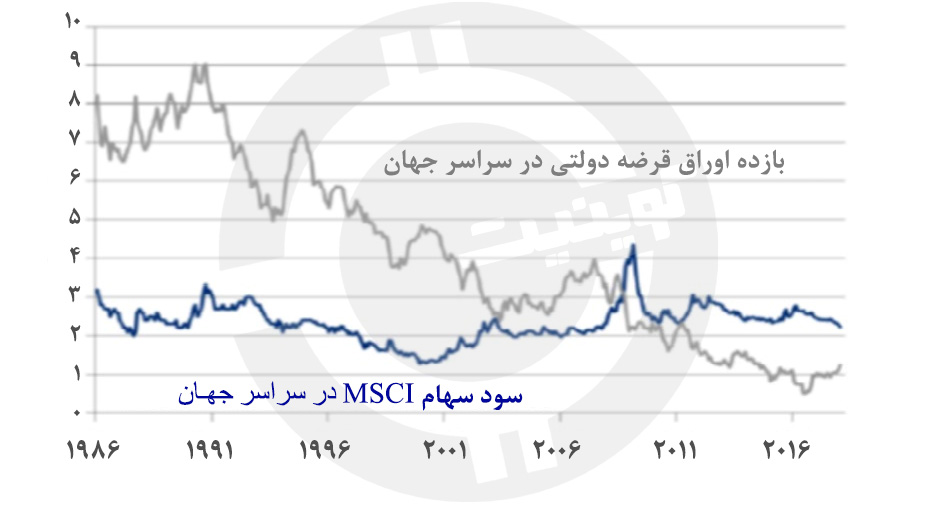

اوراق خزانهداری ایالات متحده و سایر اوراق قرضهی دولتی:

اوراق خزانهداری آمریکا و سایر اوراق قرضهی دولتی اغلب توسط سرمایهگذاران بینالمللی به عنوان یک مرجع سنتی و پناهگاه امن(یک دارایی بدون خطر) در نظر گرفته میشوند. این اوراق بهادار بدهی توسط دولت ایالات متحده پشتیبانی شده و حتی در صورت وقوع آشوب اقتصادی، بازهم یک پناهگاه امن محسوب میشوند.

از آنجا که اوراق خزانهداری پس از سررسید توسط دولت بازپرداخت خواهند شد، بنابراین به عنوان سرمایهگذاری بدون ریسک از آنها یاد میشود. از این رو سرمایهگذاران تمایل دارند تا در زمان وقوع آشوبهای اقتصادی به سمت اینگونه اوراق بهادار حرکت کنند.بحران

اما سوال اینجاست که آیا اوراق قرضهی دولتی که اغلب به عنوان پناهگاه امن از آنها یاد میشوند، احتمال تبدیل شدن به سرمایهگذاری پرخطر را دارند؟ همانطور که گفته شده، سیاستهای اقتصادی یک دههی اخیر باعث ایجاد تحریف و شکاف شدید در بازار اوراق بدهی دولتی شده است، که نهایتا منجر به کاهش نقدینگی و زیر سوال بردن شایستگی اوراق قرضه در کاهش خطرات و ثابتسازی ارزش داراییهای تحت مدیریت سرمایهگذاران شده است.

واضحترین و شفافترین نمونهی مرتبط با این مسئله اوراق قرضهی دولت ژاپن، (دومین بازار بدهی دولت جهان) است. بانک مرکزی این کشور در حال حاضر مالکیت ۴۰ درصد JGB(اوراق قرضهی دولت ژاپن) را بر عهده دارد، که باعث شده اوراق قرضهی کمتری برای خرید و فروش در اختیار سرمایهگذاران قرار گرفته باشد. نقدینگی به حدی کاهش یافته که چند روز پس از رویداد حراج اوراق قرضه که اخیرا برگزار شده، حتی یک معیار ۱۰ سالهی JGB در بازار ثانویه مورد معامله قرار نگرفت.

پناهگاه امنی که با کمبود خریدار و فروشنده مواجه است، نمیتواند واقعا یک پناهگاه محسوب شود. همانطور که گفته شد، سیاستهای بانکهای مرکزی باعث افزایش قیمت اوراق قرضه به سطوح خطرناکی شده است(به ویژه در اروپا و اکنون ژاپن)، در نتیجه بازده و سودآوری کاهش و آسیبپذیری این اوراق تا جایی افزایش مییابد که تورم و حذف محرک و انگیزهی پولی ایجاد میشود. در واقع، تحریک خرید اوراق بهادار توسط بانکهای مرکزی یکی از کلیدیترین عوامل کاهش بازده و متعاقبا عملکرد بازارهای سهام و بازگشت سرمایه در بازارهای اوراق قرضه است.

از زمان آغاز سیاستهای فدرال رزرو در پایان سال ۲۰۰۸، بازده سهام به طور غیرطبیعی ثابت مانده است. پس از آغاز برنامهی خرید سهام توسط بانک مرکزی اروپا و برنامهی خرید عظیم دارایی توسط بانک مرکزی ژاپن، این شکاف بازده و عملکرد بسیار وسیعتر شد.

اما آیا این سیاستها مثمر ثمر واقع شدن؟ آیا در آینده نیز همینگونه عمل میکنند؟ بله، قطعا این سیاستها کارآمد بودهاند، اما با توجه به وضعیت فعلی و آنچه در بخشهای پیشین توضیح داده شده، پایین آمدن بیش از حد بازده اوراق قرضه، تورم و یا عدم ثبات بدهیها میتوانند به یک خطر و تهدید بزرگ برای سهامداران و دارندگان اوراق قرضه تبدیل شوند.بحران

طی سه دههی گذشته نرخ تورم در اقتصادهای بزرگ جهان رو به کاهش بوده است. دههی هشتاد نقطهی شروع یک دورهی طولانی کاهش تورم بود، به همین دلیل عملکرد اوراق قرضه بسیار چشمگیر(غیرطبیعی؟) بود. در همین دورهی زمانی چندین بازار سهام دچار سقوط شدید شدند(سقوط سهام سال ۱۹۸۷، بحران آسیا در سال ۱۹۹۷، شکست LTCM سال ۱۹۹۸، ترکیدن حباب اینترنت در سال ۲۰۰۰ و ۲۰۰۱، سقوط Lehman در سال ۲۰۰۸، بحران بدهی کشورهای منطقهی یورو در سال ۲۰۱۱) و هر بار جهش از سمت داراییهای پرخطر به سمت اوراق دولتی(به شکل کوتاه مدت) راه فرار مناسبی بوده است. اما با توجه به مسئلهی بدهکاری زیاد، کمبود جا برای اتخاذ سیاستهای تسکین پول بیشتر(در صورت لزوم) و مشکلات مربوط به نقدینگی بازار، زیر سوال بردن اوراق بهادار دولت آمریکا و سایر اوراق بدهی دولتی به عنوان پناهگاه امن، امری بدیهی است.بحران

نتیجهگیری

در حال حاضر اوراق بدهی دولتی و عمومی به هیچ عنوان یک پناهگاه امن برای ذخیره و حفظ داراییهای شما محسوب نمیشوند.

سهام پدافندی

نمونههایی از سهام پدافندی یا دفاعی(Defensive Stocks) عبارتند از کالاهای کاربردی، بهداشتی، درمانی، بیوتکنولوژی، کالای مصرفی غیرقابل بازیافت و تمام شرکتهایی که از فروش آتی منظم، جریان پول نقد و مزایای آن بهرهمند میشوند. به صورت سادهتر میتوان گفت که سهام پدافندی یا سهام دفاعی توسط شرکتهای فعال در بخشهای خاصی از بازار صادر میشوند؛ این بخشها معمولا به دلیل ماهیت غیرقابل برگشت و عدم بازیافت در برابر رکود اقتصادی آسیبپذیری کمتری از خود نشان میدهند. کمپانیهای فعال در سنایع غذایی، کاربردی، مراقبتهای بهداشتی و کالاهای غیرقابل بازیافت و کمدوام(صابون، خمیردندان) تمایل دارند تا در ایام اقتصادی خوب و یا بد به شکل یکنواخت عمل کنند، بنابراین قیمت سهام آنها نسبت به سایر شرکتها پایدارتر است. نگهداری سهام پدافندی در مجموعهی داراییهای تحت مدیریت میتواند باعث کاهش نوسان کلی سرمایه شود.

علاوه بر موارد ذکر شده و صرف نظر از وضعیت لحظهای بازار، مصرفکنندگان همچنان مجبور هستند تا مواد غذایی، بهداشتی و سایر لوازم مصرفی لازم برای زندگی را به صورت مداوم خریداری کنند؛ از این رو شرکتهای فعال در این حوزه حتی در زمان عدم پایداری و اطمینان به بازار هم میتوانند ارزش خود را حفظ کنند، زیرا میزان تقاضا برای محصولات تولید شده توسط آنها همچنان ثابت و حتی افزایش خواهد یافت.

با این حال، حتی اگر این نوع کمپانیها برای یک دورهی رکود اقتصادی هم خودشان را آماده کرده باشند، باز هم توانایی مقابله با ناسازگاریهای همراه با یک ریسک سیستماتیک مالی را نخواهند داشت(احتمال ورشکستگی این شرکتها به دلیل کاهش قدرت خرید مصرفکنندگان و کاهش ناگهانی تقاضا وجود دارد).

اما سایر فعالیتهای اقتصادی پر درآمد مانند سود سهام، املاک و مستغلات، املاک ثبت شده(REITs در انگلستان) و سرمایهگذاریهای سودآور چه وضعیتی خواهند داشت؟ سهام سودآور، شرکتهای فعال در زمینهی املاک و سایر موارد مرتبط با سهام و سرمایهگذاری که درآمد بالایی دارند، همانند کمپانیهای حوزهی پدافندی در زمان رکود اقتصادی نسبت به سایر فعالیتهای اقتصادی مشابه مقاومت بیشتری نشان داده و احتمالا نوسان ارزش کمتری خواهند داشت.

به عنوان مثال در اروپا به دنبال همین مکانیزم که باعث افزایش قیمت اوراق قرضه و کاهش بازده آنها شد، ترکیبی از قوانین مربوط به سیاستهای اقتصادی وکاهش کمیت باعث شد تا ارزش اوراق قرضه نسبت به سهام بالاتر رفته و بازده اوراق قرضهی اعتباری آنقدر تحت فشار قرار بگیرد که حتی سودآوری سهام بیشتر از اوراق قرضهی دولتی باشد.

پول نقد

به احتمال زیاد در زمان سقوط بازار «پول نقد» به عنوان تنها پناهگاه امن واقعی در نظر گرفته خواهد شد. با این حال، پول نقد هیچ بازده واقعی و یا سودآوری به همراه ندارد و میتواند تحت تاثیر تورم قرار بگیرد. علاوه بر اینها، موقعیت مکانی پولهای نقد شما در هنگان بحران بانکی بسیار مهم است و در صورتی که بانک مورد استفاده توسط شما دچار اختلال فعالیت شود، احتمالا توانایی دسترسی به داراییهایتان را نخواهید داشت.

تمام داراییهای ذکر شده تا به اینجا، توانایی حفظ ارزش در دورههای رکود و نوسان بازار را ندارند. احتمالا در زمان وقوع یک بحران مالی بزرگ، طلا بهترین گزینهی پیش رو باشد و اعتماد به نفس بیشتری به دارندهی خود بدهد، اما نگهداری این دارایی فیزیکی نسبت به موارد دیگر بسیار سختتر است. اگر مخاطرات مربوط به نقدینگی و پرداخت را در نظر بگیرید، پول نقد هم احتمالا با مشکلات عدیدهای روبرو خواهد شد.

البته به یاد داشته باشید که اصطلاح «پناهگاه امن» با گذشت زمان تغییر میکند. سرمایهگذاران باید در زمان رجوع به پناهگاههای امن تا جای ممکن احتیاط کنند زیرا یک پناهگاه امن در دورههای رکود میتواند از کاهش ارزش داراییهای شما تا حد ممکن جلوگیری کند، اما در دورهی افزایش ارزش بازار سهام، سرمایهگذاری مناسبی محسوب نمیشود.

نتیجهگیری

در صورت کند شدن رشد اقتصادی و یا هنگان رکود، سهام پدافندی و سهام شرکتهایی که درآمد بالا دارند از مقاومت بیشتری برخوردار بوده و میتوانند در مقابل نوسان و مشکلات پیشرو انعطافپذیری بیشتری از خود نشان دهند.

ارزهای بزرگ

تعریف ارز

ارز میتواند به صورت فیات و یا وابسته به یک دارایی اساسی باشد. پول فیات هیچ ارزش ذاتی ندارد و تنها توسط اعتبار دولت صادر کننده از آن پشتیبانی میشود(مثل دلار آمریکا). این نوع ارز به عنوان یک دارایی خام هیچ ارزشی ندارد. اغلب پولهای کاغذی فیات محسوب میشوند و ارزش آنها از چیزی که ارائه میکنند ناشی میشوند، نه چیزی که هستند. در سوی دیگر ارزهای وابسته به داراییهای گرانبها وجود دارد که ارزش آنها به طلا، نقره و سایر کالاهای ارزشمند مرتبط است؛ این نوع ارز در بازارهای امروز بسیار نادر بوده و عملا مورد استفادهی چندانی قرار نمیگیرد.

ارز نقش مهمی در اقتصاد ایفا میکند و ۳ عملکرد اقتصادی کلیدی و مزیت جهانی را به همراه دارد:

- پول(یک ارز) به عنوان نوعی واسطه مورد استفاده قرار میگیرد، تا باعث تسهیل مبادلات و همچنین تسهیل تراکنشها شود.

- پول به عنوان محلی برای نگهداری ارزش مورد استفاده قرار میگیرد.

- پول یک استاندارد ارزش و یا یک واحد برای گزارشات و حسابداری محسوب میشود. این بدان معناست که پول به خریداران و فروشندگان اجازه میدهد که به جای چانه زدن بر سر ارزش یک کالا و مقایسهی آن با تعداد نامحدودی کالای دیگر، سریعا بر سر قیمت آن به توافق برسند.

البته یادآوری این نکته مهم است که پول فیات تنها به اندازهی سازمان صادر کنندهی آن ارزش دارد. اگر نهاد صادر کنندهی این پول از بین برود، آن ارز هم نابود و بیارزش خواهد شد.

علاوه بر موارد ذکر شده لازم به توضیح است در صورتی که قیمت یک ارز خاص نسبت به سایر ارزهای موجود افزایش یابد، این ارز میتواند به عنوان یک پناهگاه امن جذاب مورد استفاده قرار بگیرد؛ زیرا ارزش یک ارز عمدتا نسبت به قیمت سایر ارزها(نرخ تبدیل ارز) و یا داراییهای دیگر مربوط است.

در ادامهی مقاله به برخی از ارزهای رایج که میتوان از آنها به عنوان پناهگاه امن(برای ذخیرهی ارزش) استفاده کرد، نگاهی میاندازیم.

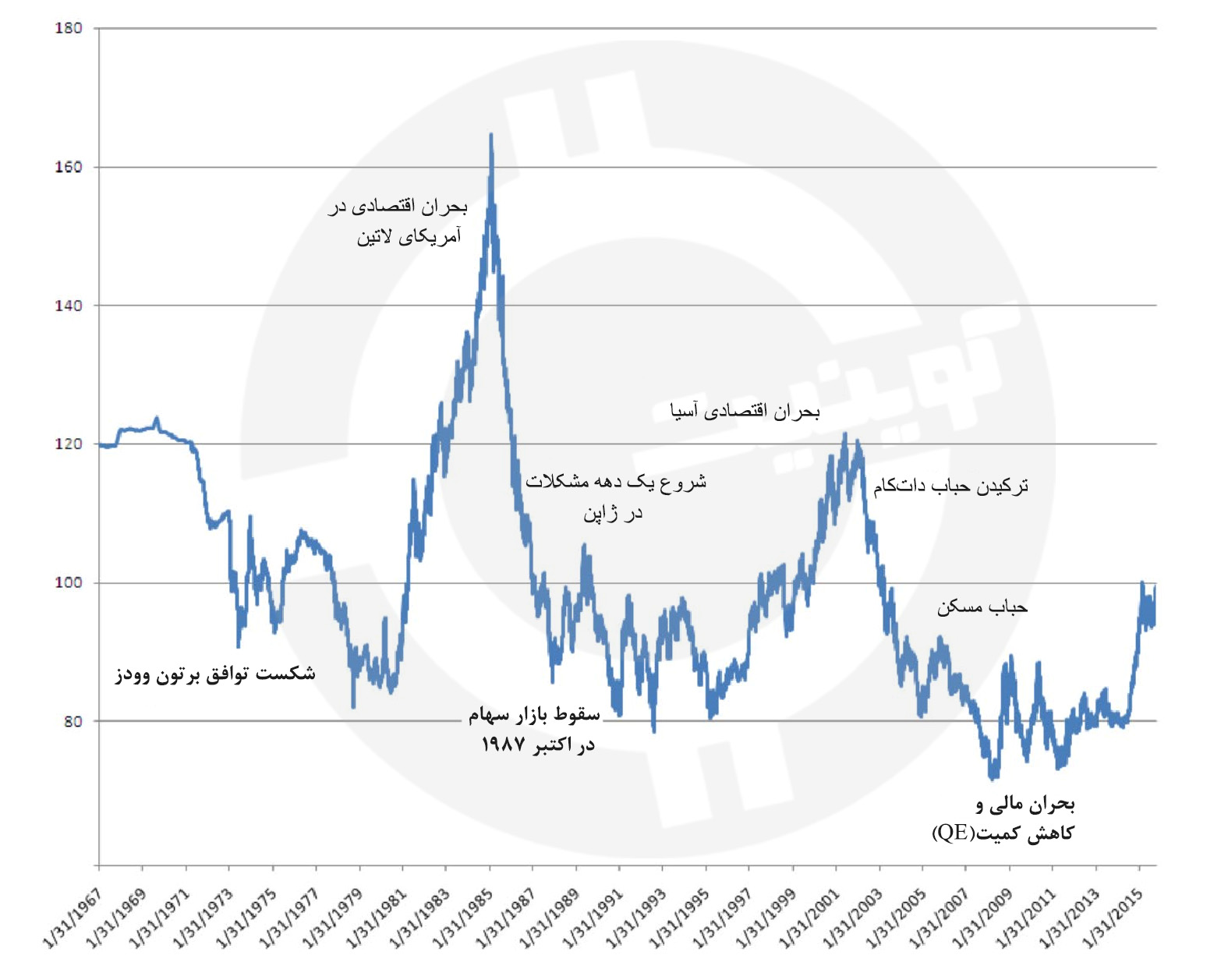

دلار آمریکا

دلار آمریکا که زمانی مطمئنترین پناهگاه امن ارزی محسوب میشد(تاجایی که پس از جنگ جهانی دوم به عنوان ارز ذخیرهی جهانی انتخاب شد) از سال ۲۰۱۴ به بعد دیگر همانند یک پناهگاه مورد اعتماد رفتار نمیکرد. شاید این وضعیت تا حدود به این دلیل باشد که دلار ایالات متحده به عنوان ارز اصلی تامین اعتبار(ارز کم بهرهای که سرمایهگذاران برای سرمایهگذاری در بازارهای سودآورتر اقدام به فروش آن میکنند) پس از افزایش نرخ بهره، جای خود را به یورو و ین ژاپن داده است که همچنان سیاستهای پولی انعطافپذیر خود را حفظ کردهاند.

طبق شاخص دلار(نمودار سنجش عملکرد دلار آمریکا در برابر سبدی از ارزهای دیگر) این ارز طی ۲ سال گذشته سقوط کرده و بخشی از بازار تقاضا را از دست داده و دچار کسری شدید در گزارشات مالی جاری آمریکا شده است(هم منطقهی یورو و هم ژاپن از این مازاد و افزایش قابل توجه لذت میبرند)، و البته مورد نگران کنندهتر افزایش سیاستهای محافظه کارانه و ملیگرایانهی دولت ترامپ است.

شاخص دلار آمریکا در مارس ۱۹۷۳ و اندکی پس از حذف سیستم برتون وودز آغاز شده است(موافقتنامهیThe Bretton Woods یک رژیم مبادلهی ارز بینالمللی را ایجاد کرد که از اواسط دههی ۱۹۴۰ تا سال ۱۹۷۳ ادامه داشت. طبق این سیستم ارزهای معتبر باید به دلار آمریکا که به طلا وابسته است، متصل باشند. این سیستم قوانین مربوط به روابط تجاری و اقتصادی بین ایالات متحده، کانادا، کشورهای اروپای غربی، استرالیا و ژاپن را وضع کرد).

طبق آنچه در این نمودار میتوان مشاهده کرد، دلار آمریکا با قدرت خرید بالا کار خود را آغاز کرده و در فوریهی ۱۹۸۵ توانسته بالاترین رکورد ارزش را به ثبت برساند. این نمودار نشان میدهد که دلار توانسته طی برخی دورههای کوتاه مدت رکود و استرس در بازار به عنوان یک پناهگاه امن ایفای نقش کند؛ خصوصا در سال ۱۹۸۵ و در جریان بحران اقتصادی آمریکای لاتین. البته دلار همیشه هم این چنین قدرتمند ظاهر نشده است، به عنوان در سال ۱۹۸۷ که بازار دچار یک سقوط ناگهانی شد، و یا حباب Dotcom که در سالهای ۲۰۰۱ و ۲۰۰۲ ترکید و ارزش خرید دلار را به سطح بحرانی رساند.

در نهایت میتوان گفت که ارزش دلار آمریکا نسبت به ۴۵ سال گذشته چند درصد کاهش یافته است. البته با نگاهی به نمودارهای مربوط به ارزش دلار در مقابل ارزش طلا، میتوان گفت که دلار دچار یک روند کاهش ارزش مداوم و نگرانکننده شده است.

نتیجهگیری

به سادگی میتوان گفت که دلار ایالات متحده دیگر نمیتواند به عنوان یک پناهگاه امن ذخیرهی ارزش مورد استفاده قرار بگیرد و هر لحظه احتمال سقوط آن وجود دارد.

فرانک سوئیس

سالهاست که سرمایهگذاران و افراد فعال در بازار فارکس(Forex) فرانک سوئیس را به عنوان پناهگان امن خود مورد استفاده قرار میدهند. با توجه به ثبات و پایداری دولت سوئیس و سیستم مالی این کشور، ارز فرانک معمولا با فشار افزایش ارزش شدید روبرو میشود که ناشی از افزایش تقاضای خارجی است.

کشور سوئیس دارای یک صنعت بانکی بزرگ، اقتصاد ایمن و پایدار، بازار سرمایهی با نوسان کم، استانداردهای زندگی بالا و آمار مثبت تجاری است. استقلال این کشور از اتحادیهی اروپا نیز باعث شده تا حدود نسبت به وقایع منفی سیاسی و اقتصادی قارهی سبز مصون باشد. علاوه بر موارد ذکر شده، کشور سوئیس همچنین یک پناهگاه مالیاتی برای افراد ثروتمند جهان محسوب میشود، افرادی که از امنیت بالای این کشور استفاده میکنند.

اما برخی از تصمیمات خاص بانک مرکزی سوئیس(SNB) که طی چند سال گذشته اتخاذ شدهاند، باید همیشه به خاطر سپرده شوند. SNB در سال ۲۰۱۱ و زمانی که بازارهای مالی سراسر جهان دچار آشفتگی و بحران بودند، نرخ ارز وابسته را معرفی کرد. سرمایهگذاران فرانک سوئیس را به عنوان یک دارایی به اصطلاح «پناهگاه امن» در نظر گرفتند، اما حرکت ناگهانی آنها به سمت فرانک باعث افزایش تقاضا و بالا رفتن ارزش آن به طرز چشمگیری شد.

این افزایش ارزش ناگهانی به اقتصاد این کشور صدمه زد، زیرا اقتصاد این کشور به شدت به فروش خارجی و صادرات وابسته است، تاجایی که تخمین زده شده حدود ۷۰ درصد تولید ناخالص(GDP) سوئیس از صادرات کالا و خدمات بدست میآید. بنابراین افزایش ارزش فرانک سوئیس باعث میشد تا قیمت و ارزش کالاهای این کشور نسبت به سایر نقاط جهان افزایش یافته و تقاضا برای خرید کاهش یابد.

بانک مرکزی این کشور برای کاهش ارزش فرانک یک ارزش جدید ایجاد کرد و از آن برای خرید یورو استفاده نمود. افزایش عرضهی فرانک نسبت به یورو در بازارهای مبادلات ارزی باعث شد تا ارزش فرانک سقوط کند(بنابراین ارزش یورو ۱/۲ برابر فرانک بود). به لطف این سیاستهای مالی، تا سال ۲۰۱۴ بانک مرکزی سوئیس توانست معادل ۴۸۰ میلیارد دلار ارز خارجی جمعآوری کند، مبلغی که معادل ۷۰ درصد تولید ناخالص داخلی سوئیس بود(تولید ناخالص این کشور در سال ۲۰۱۷ حدود ۶۷۸ میلیارد دلار بوده است).

در ۱۵ام ژانویهی ۲۰۱۵، زمانی که بانک مرکزی سوئیس به طور ناگهانی اعلام کرد که دیگر قرار نیست فرانک سوئیس را با نرخ ثابت در مقابل یورو نگهداری کند، پیرامون این ارز پایدار نگرانی و وحشت به وجود آمد.

از آن زمان تا کنون قیمت فرانک سوئیس تثبیت شده و از ۱/۰۳ به ۱/۲۰ یورو رسیده است؛ بنابراین میتوان فرانک سوئیس را به عنوان یک پناهگاه امن در نظر گرفت، اما به یاد داشته باشید که سیاستهای قیمتگذاری ارز بانک مرکزی این کشور باعث شده که ارز فرانک همواره یک پناهگاه ریسکپذیر و با احتمال نوسان باشد.

یوان چین

جالب است که برخی صرافیهای معتقداند یوان چین نمایش خصوصیات یک پناهگاه امن را آغاز کرده است. به گفتهی آنها تاثیر عواملی همچون مازاد حسابهای جاری و ذخایر خارجی کشور چین در کنار موارد مهم دیگری مثل آشفتگیهای ژئوپلیتیک باعث شده تا یوان ارزش بیشتری کسب کند.

با این وجود، مقاومت و قابلیت ارتجاعی یوان مدیون کاهش ارزش دلار آمریکا و کنترل پکن بر روی ارز بوده است، از این رو فعلا نمیتوان آن را به عنوان پناهگاه امن توصیف کرد. البته واضح است که چینیها آرزو دارند هم در بخش تجاری و هم اعتبار پولی با آمریکا رقابت کنند، اما به یاد داشته باشید که در این دنیای مدرن مجموع بدهیهای کشور چین یکی از سریعترین ارقام در حال رشد است.

ین ژاپن

با توجه به وضعیت ین به عنوان یکی از فعالیتترین ارزهای مورد مبادله، که از جایگاه دیرینهی ژاپن به عنوان بزرگترین طلبکار جهان استفاده میکند، میتوان گفت که مطمئنترین پناهگاه امن ارزی در این بازار عصبی و آشفته «ین» است.

ین ژاپن نه تنها در طول بحران مالی جهان به شدت افزایش ارزش یافته است، بلکه در این اواخر توانسته به دلیل پیشبینیهای صورت گرفته در رابطه با پایان سیاستهای کاهش کمیت(QE) تا حدود زیادی تقویت شود.

البته نباید فراموش کنید که بانک مرکزی ژاپن به دلیل اتخاذ ترکیبی از سیاستهای نرخ بهرهی صفر درصد، خرید اوراق بهادار با استفاده از ترکیب اوراق قرضه و حتی خرید حجم زیادی سهام سودآور، توانسته موفقترین بانک مرکزی جهان طی چند سال گذشته تا به امروز باشد. اما تقریبا تمام بدهی عمومی ژاپن متعلق به سرمایهگذاران داخلی است، از این رو در مقایسه با بدهیهای دولت آمریکا یک حالت ارتجاعی و قابل بازگشت مهم ایجاد کرده که به طور گسترده توسط سرمایهگذاران خارجی قابل رفع است.

نتیجهگیری

با توجه به سیاستهای چاپ پول بدون پشتوانه توسط فدرال رزرو آمریکا، واضح است که دلار این کشور به هیچ عنوان پناهگاه امنی برای ذخیرهی ارزش محسوب نمیشود. از سوی دیگر با نگاهی به پناهگاههای امن سنتی همچون فرانک سوئیس و ین ژاپن که هنگام آشفتگی بازار مقاومت بیشتری از خود نشان میدهند، باید گفت که قدرت ارز ارزها تنها نسبت به ارزهای دیگر وضعیت بهتری دارد و همچنان احتمال سقوط و کاهش ناگهانی ارزش برای آنها نیز وجود خواهد داشت. بنابراین میتوان گفت که هیچ یک از موارد ذکر شده نمیتوانند به صورت قطعی به عنوان نوعی «دارایی» جهت ذخیرهی پول و سرمایهی شما مورد استفاده قرار بگیرند.

کاندیدهای نوظهور

همانطور که تا اینجای کار مشخص شده، اوراق قرضه، سهام پدافندی و سودآور، دلار آمریکا و سایر ارزهای مطرح جهان نمیتوانند در شرایط بحرانی و وضعیت نابسامان بازار، عملکرد مناسبی از خود نشان دهند. از آنجایی که داراییهای موسوم به «پناهگاه امن» که طی دهههای گذشته توسط سرمایهگذاران به عنوان روشی جهت کاهش ریسک و به حداقل رسیدن تاثیر نوسان بازار مورد استفاده قرار میگرفتند اکنون مثمره ثمر واقع نمیشوند، کمپانیهای بسیار مشهور و بزرگ که اکنون به نمادی از دنیای مدرن و دیجیتال جدید تبدیل شدهاند، توانستهاند با سودآوری و بازده فوقالعاده به جایگاهی برسند که توسط مردم به عنوان «پناهگاه امن» از آنها یاد شود.

بله، با وجود افزایش سرسامآور قیمت سهام برخی کمپانیهای بزرگ طی چند سال گذشته( به عنوان مثال سهام Netflix در کمتر از ۶ سال بیش از ۱۱ برابر افزایش یافت)، سرمایهگذاران همچنان به شرکتهای بزرگ فناوری آمریکایی، کمپانیهای چینی فعال در سراسر جهان(همچون علیبابا، Baidu و Tencent) و موارد مشابه علاقهمند هستند.

کمپانی اپل اولین سهام ایالات متحده بود که توانست به مجموع ارزش ۱ تریلیون دلار دست یابد، درحالیکه شرکتهای نامآشنای دیگری همچون آمازون و گوگل نیز فاصلهی چندانی با آن ندارند. رشد مثبت این غولهای فناوری به خوبی قابل درک است، و بسیاری از سرمایهگذاری معتقداند که این روند رشد برای آنها همچنان ادامه خواهد یافت.

در یکی از تازهترین بررسیهای صورت گرفت توسط بانک آمریکایی مریل لینچ(Merrill Lynch) گفته شده که مقامات ارشد صندوقهای مدیریت سرمایه اخیرا سهام FAANG را به عنوان «شلوغترین» و پرطرفدارترین سرمایهگذاری جهان طی ۶ ماه گذشته رتبهبندی کردهاند؛ در صورتی که رکود اخیر بازار در اکتبر ۲۰۱۸، به شکل ویژه باعث صدمه دیدن سهام نزدک(Nasdaq) و سهام شرکتهای فعال در حوزهی فناوری شد.

FAANG در واقع سهام پنج کمپانی فعال در زمینهی تکنولوژی است که عبارتند از فیسبوک، اپل، آمازودن، نتفلیکس و گوگل.

سرمایهگذاران مدتها قبل و پیش از رسوائی شرکت فیسبوک(که باعث افزایش درخواست برای حفاظت از دادهها شد) در رابطه با خطر قانونگذاری در سهام شرکتهای فناوری صحبت کرده بودند. درحالیکه پیش از این نیز نگرانیهایی در مورد حفاظت از اطلاعات مشتری وجود داشت، افشاگریهای مربوط به سوءاستفادهی احتمالی فیسبوک از دادههای شخصی کاربران باعث شد تا دولتها نسبت به این موضوع اقدام کنند. از ماه آینده قانونگذاران اتحادیهی اروپا این قدرت را در اختیار خواهند داشت تا تحت قوانین جدید و قدرتمند حفاظت از دادهها، کمپانیهای متخطی را به اندازهی ۴ درصد از فروش و یا درآمد سالانه جریمه کنند.

بنابراین، با وجود رهبران قدرتمند حوزهی فناوری و علیرغم موفقیتهای چشمگیر، در این مرحله نمیتوان آنها را به عنوان یک پناهگاه امن توصیف کرد.

رمزارزها

گرچه طرفداران صنعت رمزارزی میتوانند سیستم پولی فعلی جهان را سریعا کنار گذاشته و بلاکچینهای عمومی، تغییر ناپذیر و بدون نیاز به اعتمادسازی و واسطه را جایگزین آنها کنند، اما اغلب مردم جهان هنوز آنقدر آماده نیستند تا از رمزارزها به عنوان وسیلهای برای انجام تراکنشها و پرداختهای روزمره استفاده کنند. بنابراین میتوان گفت که رمزارزها به عنوان یک واسطه برای انجام پرداختها، با دو مشکل عمده مواجه هستند:

اول از همه اینکه اکثر مردم اطلاعات بسیار کمی در رابطه با رمزارزها دارند و یا حتی به غیر از بیت کوین(BTC) نام هیچ رمزارز دیگری را نشنیدهاند. در حال حاضر کمتر کسی واقعا نحوهی کار با بیت کوین و سایر رمزارزها را میفهمد و حتی تعداد کمتری در رابطه با مزایای متحولکنندهی رمزارزها و خطرات احتمالی فناوری بلاکچین آگاهی دارند.

ثانیا، مردم به راحتی نمیتوانند تغییر پیدا کنند. تنها چیزی که سختتر از تغییر عادت میباشد، تغییر ادراک است. اولین برداشت از هرچیز بسیار حائز اهمیت است، زمانی که مردم برای اولین بار تصمیم میگیرند در رابطه با یک موضوع چگونه موضعگیری کنند، تغییر این دیدگاه بسیار سخت خواهد بود.

مردم برای چند نسل متمادی از ارزهای رایج استفاده کردهاند و متقاعد کردن آنها برای حرکت و جهش ناگهانی به سمت یک چیز کاملا خارجی و جدید بسیار سختتر از آن است که خیالپردازان حوزهی فناوری فکر میکنند.

از سوی دیگر، گرچه صفات و مزایای غیرمتمرکزسازی برای اغلب کاربران جامعهی رمزارزی بسیار امیدوار کننده و مثبت تلقی میشود، اما اغلب مردم به غیرمتمرکزسازی اعتقاد محکم یا اعتماد ندارند. برای اکثر آنها، ایدهی این که در صورت وقوع یک مشکل هرکسی میتواند در آن دخیل باشد و نظر بدهد، کمی نگران کننده به نظر میرسد.

تمام موارد ذکر شده باعث شدهاند که پذیرش سریع و گستردهی رمزارزها بعید به نظر برسد. وقتی مردم میتوانند به راحتی با ارزهای فیات موجود خرید کنند، پس چه دلیلی برای تغییر و حرکت به سمت ارزهای جدید غیرمتمرکز وجود دارد؟ پاسخ به این سوال مشخص است، آنها هرگز اینکار را نخواهند کرد. حتی بسیاری از مبادلهگران فضای رمزارزی نیز هنوز از دلار و یا یورو برای تعیین قیمت و یا تعریف ارزش داراییهای کسب شده و یا از دست رفته استفاده میکنند. بنابراین برای تغییر وضعیت فعلی، همهی ما به یک کاتالیزور و محرک بسیار قوی نیاز داریم.

طی بحران مالی بعدی، چه انتظاری از رمزارزها داشته باشیم؟

واسطهای در مبادلات

با توجه به کارکردهای اساسی یک ارز و عملکرد آنها به عنوان یک واسطه در مبادلات، ممکن است که رمزارز بتوانند در بلند مدت، بتوانند به صورت تدریجی به پذیرش و مقبولیت گسترده دست یابند. حقوق و دستمزد همچنان توسط دلار و سایر ارزهای فیات پرداخت میشود، بنابراین چرا مردم باید رنج تبدیل ارز را به جان بخرند، به ویژه در حال حاضر که تعداد فروشگاهها و فروشندگانی که اقدام به پذیرش رمزارز میکنند بسیار انگشتشمار است.

از سوی دیگر، میتوان مشاهده کرد که در حال حاضر صدها پروژهی جالب در فضای رمزارزی در حال توسعه است که هرکدام تقریبا توانایی تغییر یک صنعت را دارند، به همان اندازه که انفجار داتکام(ظهور اینترنت در اواخر دهه ۹۰) جهان را برای همیشه دچار دگرگونی کرد.

با این حال، برای اینکه رمزارزها بتوانند به طور کامل وعدههای خود را عملی کنند، باید در مبادلات و تراکنشهای روزمره به عنوان یک واسط مورد پذیرش قرار بگیرند؛ و تنها راه رسیدن به این نقطه، شاید وقوع بحران برای ارزهای فیات فعلی باشد.

ذخیرهسازی ارزش

حتی اگر رمزارزها کاربردهای دیگری به جز ذخیرهی ارزش هم داشته باشند، تنها «ذخیرهی ارزش» دلیل مستحکم برای اهمیت دادن و نیرو بخشیدن به آنها در هنگام وقوع یک بحران مالی خواهد بود.؛ به ویژه برای کشورهایی که در قلب این بحران حضور خواهند داشت، کشورهایی که اغلب سیاستهای مالی خود را بسته و کنترل شده نگه میدارند.

اینگونه کشورها معمولا بر روی جمعیت تحت مدیریت خود یک سیاست کنترل سرمایه نیز تحمیل میکنند، سیاستهایی که به واسطهی آنها مردم نمیتوانند کارهای بانکی سادهای همچون برداشت وجه را به راحتی انجام دهند. آیا ممکن است رمزارزها یک راهحل جایگزین برای شهروندان این کشورها باشند؟ جواب مثبت است، و برای توضیح بیشتر این موضوع بر روی قدیمیترین و محبوبترین رمزارز بازار یعنی بیت کوین تمرکز خواهیم کرد که علاوه وظایفی همچون حضور در مبادلات، میتوان از آن به عنوان راهی برای ذخیرهی ارزش استفاده نمود.

آیا بیت کوین و سایر رمزارزهای موجود میتوانند در نقش «پناهگاه امن» ظاهر شوند؟

بدون شک بیت کوین یک رمزارز است که توسط بانک مرکزی هیچ کشور یا دولتی پشتیبانی نمیشود، و در صورت پذیرش از طرف فروشندگان و ارائه دهندگان خدمات، کاربران میتوانند از آن برای خرید خدمات و کالا استفاده کنند. تراکنشهای بیت کوین به بیت کوین به وسیلهی تبادل دیجیتالی کدهای هش به شدت رمزنگاری شده، در یک شبکهی نقطه به نقطه(Peer To Peer) انجام میشود. این شبکهی نقطه به نقطه وظیفهی نظارت و تایید روند انتقال بیت کوین بین کاربران را بر عهده دارد. بیت کوین کاربران در نرمافزارهایی به نام کیفپول رمزارزی ذخیره میشود، که علاوه بر اطلاعات مربوط تراکنشهای پیشین کاربر(مانند آدرس طرفین)، وظیفهی ذخیرهی کلید خصوصی را بر عهده دارد.

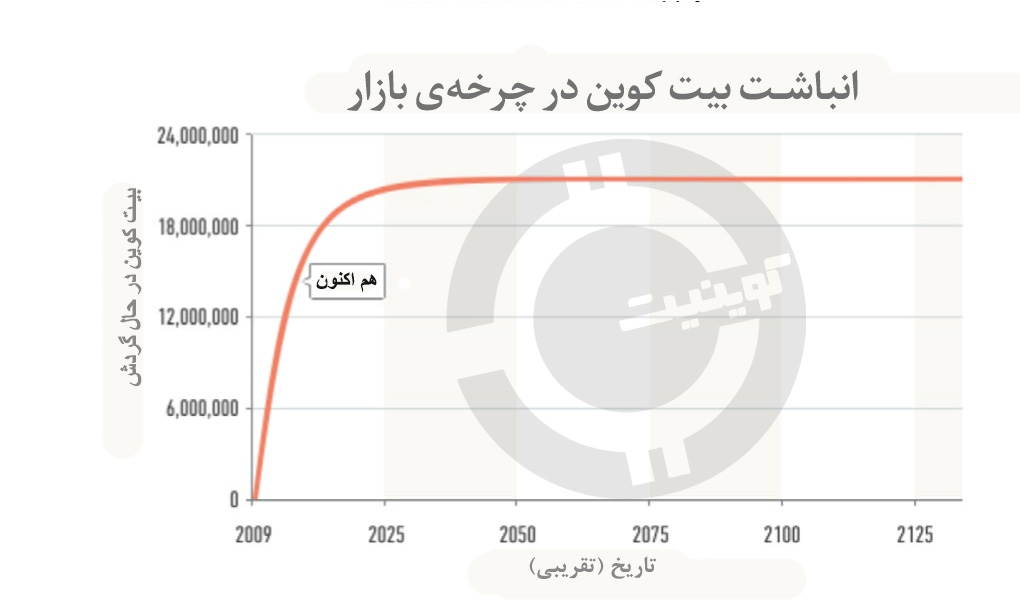

از نظر ارزش نیز میتوان گفت که بیت کوین موازی و همانند طلا عمل میکند، زیرا تعداد بیت کوینهای قابل استخراج محدود است. مجموع ذخایر بیت کوین ۲۱ میلیون واحد در نظر گرفته شده و این رقم قابل تغییر نیست. فرایند ماینینگ یا استخراج رمزارز نیز میتواند یک فرایند رقابتی باشد، زیرا بیت کوینهای جدید با یک نرخ قابل پیشبینی و ثابت ایجاد میشوند. این نرخها توسط ساتوشی ناکاموتو(Satoshi Nakamoto) سازندهی بیت کوین در نقشهی راه یا Whitepaper این رمزارز که در سال ۲۰۰۸ منتشر شده، تعریف شدهاند.

هرچه تعداد ماینرهای حاضر در شبکه افزایش یابد، درآمدزایی و کسب سود برای آنها سختتر شده و رقابت برای بدست آوردن بیت کوین به عنوان پاداش تایید اعتبار مبادلات بیشتر میشود. فرایند استخراج بیت کوین عبارت است از اضافه کردن سوابق یک مبادلهی جدید به زنجیرهی بلاکچین. تراکنشهای جدید تقریبا هر ۱۰ دقیقه یکبار به صورت دستههایی موسوم به «بلاک» یا «Block» اضافه میشوند، به همین دلیل این فناوری بلاکچین و یا زنجیرهی بلاکها نامگذاری شده است.

زمانی که یک ماینر موفق به حل مسئلهی ریاضی ارائه شده میشود، میبایست یک بلاک جدید ایجاد کرده و سپس تعداد مشخصی بیت کوین را به عنوان پاداش بلاک یا Block Reward دریافت میکند.

هر ۲۱۰ هزار بلاک و یا تقریبا هر چهار سال یکبار، پاداش شبکهی بیت کوین نصف شده و یا اصطلاحا رویداد Halving رخ میدهد. در سال ۲۰۰۹ شبکهی بیت کوین با پاداش ۵۰ واحد BTC کار خود را آغاز کرد و در سال ۲۰۱۴ و اولین رویداد Halving پاداش این شبکه به ۲۵ واحد بیت کوین کاهش یافت. این روند همچنان ادامه یافته و در حال حاضر پاداش هر بلاک بیت کوین ۱۲/۵ واحد BTC میباشد. بحران

بنابراین، شبکهی بیت کوین به گونهای طراحی شده که از نظر ریاضی توانایی تولید بیش از ۲۱ میلیون واحد رمزارز بیت کوین را نداشته باشد و بتواند برای مقابله با تورم به صورت خودکار تنظیمات لازم را انجام دهند. بنابراین با گذشت زمان میزان انرژی لازم برای تولید بیت کوین(برق مورد نیاز برای حل کدهای رمزنگاری هش) بیشتر و بیشتر شده و تعداد بیت کوینهای ایجاد شده نیز کمتر و کمتر میشود.

گرچه در طول بحران مالی «پول و سرمایه» به طور سنتی به سمت پایدارترین ارز(معمولا دلار آمریکا) حرکت میکند، اما بیت کوین چند مزیت برتر نسبت به پول نقد سنتی دارد:

- بیت کوین توسط یک مقام مرکزی کنترل نمیشود. در کشورهایی که مردم به صورت روزافزون نسبت به نحوهی مدیریت اقتصاد توسط بانکها و دولتها بیاعتماد میشوند، بیت کوین میتواند به عنوان یک جایگزین معقول مورد استفاده قرار گیرد.

- بدست آوردن بیت کوین میتواند سادهتر از فراهم کردن ارزهای باشد. علاوه بر خرید و فروش به وسیلهی صرافیهای آنلاین، شما میتوانید از طریق معاملات غیرمستقیم نیز بیت کوین کسب کنید.

شواهد نشان میدهد که مردم به شکل روز افزون در حال حرکت به سمت بیت کوین به عنوان یک گزینهی مناسب در زمان محاصرهی ارزهای فیات توسط بحران مالی هستند.

ما قبلا شاهد چنین مواردی بودهایم

با آشکار شدن بحران مالی کشور یونان در سال ۲۰۱۵، صرافیهای رمزارزی از افزایش حجم مبادلات بیت کوین به صورت کاملا سالم خبر دادند. بخش زیادی از این حجم خرید به شهروندان یونان تعلق داشت. زمانی که قبرس در آوریل ۲۰۱۳ درگیر بحران بانکداری خود شد، قیمت رمزارزها به اوج رسید و رکوردهای جدید ثبت شد. بحران مالی کشور ونزوئلا نیز شهروندان این کشور را وادار کرد تا برای محافظت از ارزش داراییهای خود در برابر تورم سرسامآور، به سمت رمزارزها هجوم آورند.بحران

کشورهایی که بر روی سرمایهی شهروندان خود سیاستهای کنترلی اعمال میکنند نیز شاهد حرکت مردم به سمت بیت کوین بودهاند. به عنوان مثال میتوان از کشور آرژانتین یاد کرد. دولت این کشور پس از تحمل بحران مالی اعلام کرد که مردم حق خرید دلار آمریکا ندارند. برخی گزارشات حاکی از آن است که با رکود بانکداری در آرژانتین، این کشور به کانون فعالیتهای مرتبط با بیت کوین تبدیل شده است.

طبق گزارش دیگری که توسط کارشناسان دانشکدهی اقتصاد لندن ارائه شده است، کشور آرژانتین پس از اتخاد سیاستهای کنترل سرمایه به یکی از کشورهای پیشرو در زمینهی فعالیتهای مرتبط با بیت کوین و رمزارزها تبدیل شده است(شاخص بالقوهی بازار بیت کوین یا BMPI).

حال میتوان گفت که در صورت وقوع شرایط مشابه، هیچ دلیلی وجود ندارد که شهروندان آمریکا، اروپا، ژاپن و سایر کشورهای جهان نیز به شیوهای مشابه عمل نکنند. در چنین سناریوهایی شاهد آن هستیم که پذیرش رمزارزها توسط مردم به عنوان گزینهای مناسب برای حفاظت در برابر بانکها و دولتها انتخاب میشود، بانکهایی که قصد دارند پول مردم را نزد خود نگه داشته، و یا با کمک دولت اقدام به مصادرهی آنها کنند.

در سال ۲۰۰۸، اعتماد به بانکهای مرکزی اقتصاد جهان را نجات داد. دلیل این امر پیچیده است و باید به روشنی توضیح داده شود. اغلب مردم دستمزد خود را به صورت یک ارز که در حساب بانکی آنها واریز شده، دریافت میکنند؛ زیرا علاوه بر سهولت، کارگر میتواند در هرکجا و هر زمان اقدام به برداشت وجه نماید. اما در صورت وقوع یک بحران مالی، اولویت به بانکها اختصاص یافته و تنها نقدینگی باقیمانده به مشتریان تخصیص خواهد شد.

بنابراین دلیل عدم ورشکستگی بانکها در سال ۲۰۰۸، که در صورت وقوع منجر به فروپاشی سیستم بانکی جهانی میشد، این است که مردم عادی در آن زمان همچنان به سیستم مالی اعتماد داشتند. اما حالا که اعتماد به سیستم بانکی دولتی از بین رفته، در صورت وقوع یک بحران مالی جدید وضعیت چطور خواهد بود؟ آیا کسانی که تمام سرمایهی خود را در حسابهای بانکی ذخیره کردهاند، دیگر به آن دسترسی نخواهند داشت؟ اگر از خواب بیدار شوید و ببینید که بانک شما دچار ورشکستگی شده و دیگر به داراییهایتان دسترسی ندارید، چه خواهید کرد؟

بیت کوین و مشکلات آن: آیا رمزارزهای دیگر میتوانند به عنوان پناهگاه امن عمل کنند؟

ممکن است مردم ایدهی فرار از یک ارز در حال سقوط به سمت یک ارز دیجیتال بدون کنترل مرکزی را دوست داشته باشند، اما در این بین مشکلات احتمالی نیز وجود خواهد داشت. به عنوان مثال قیمت بیت کوین از نظر تاریخی تا به امروز بسیار بیثبات بوده است. گرچه نگرانیهای مربوط به قانونگذاری صنعت رمزارزی در سال ۲۰۱۸ باعث شد تا این بیثباتی و نوسان ارزش تا حد زیادی سرکوب شده و کاهش یابد.

البته اگر بیت کوین را به عنوان یک استاندارد اندازهگیری مرکزی در نظر بگیرید، میتوان مشاهده کرد که دلار آمریکا نیز بسیار بیثبات بوده و نگه داشتن پول و سرمایهگذاری در دلار فرایندی بسیار خطرناک است.

در عین حال، علیرغم وجود این نوسانات شدید، افزودن بیت کوین و یا سایر رمزارزها به سبد داراییهای سنتی(اوراق قرضه و سهام) واقعا مفید واقع شده و به لطف یک همبستگی ماندگار در قیمت رمزارزها نسبت به سایر کلاسهای دارایی، این امر میتواند باعث افزایش نسبت بازده به ریسک(Return-Risk) شود؛ لازم به یادآوری است که این روند در تمام مراحل مختلف بازار(صعودی و نزولی) همواره توانسته ادامه داشته باشد.

به هر حال، لازم به یادآوری است که یک اصلاح و کاهش مشابه در اکتبر ۲۰۱۸ رخ داد و حدود ۱۰ تا ۱۲ درصد ارزش سهام بازارهای ایالات متحده و همه بازارهای بورس بین المللی از بین رفت. در همان دورهی زمانی رمزارزها عمدتا بدون تغییر قیمت به راه خود ادامه دادند.

نقدینگی پناهگاه امن

همانطور که گفته شده، در زمان وقوع یک بحران مالی مردم از سمت داراییهای پرخطر به سمت داراییهای امن هجوم میبرند. به عنوان مثال در بحرانها اقتصادی گذشته از سهام به سمت پول نقد، اوراق بهادار با کیفیت، دلار آمریکا و طلا حرکت کردند. بحران

در رابطه با رمزارزها میتوان گفت که بسیاری از آنها موارد استفاده و کاربرد واقعی دارند و با وجود نوسان نسبی باید آنها را «امن» توصیف کرد، اما بیشتر این رمزارز محصول واقعی، تیم قابل اعتماد، شبکهی مستحکم و کاربردهای ابزاری واقعی در اختیار ندارند. به عنوان مثال بیت کوین، اتریوم، EOS، نئو، ریپل و لایت کوین از رمزارزهای بزرگ و محبوب بازار محسوب میشوند، اما عملا چیزی جز حجم بالایی کد رمزگذاری شده نیستند.

آزمون واقعی برای این رمزارزها، نحوهی عملکرد این رمزارزها در سراسر چرخه بازار خواهد بود. اما همچنان نقدینگی این رمزارزها در چنین دورهای مورد سوال قرار میگیرد. البته این مسئله به داراییهای واقعی همچون طلا و املاک نیز وارد است.

به عنوان مثال شما قصد فروش هزار واحد آپارتمان را دارید و تنها ۵ خریدار در بازار وجود دارد، بنابراین برای جلب نظر آنها شما مجبور هستید که خانههای خود را با قیمتی بسیار پایینتر از چیزی که در نظر داشتهاید، به فروش برساند. در رابطه با رمزارزها نیز این موضوع صادق است، هرچه شبکهی یک رمزارز از امنیت و پایداری کمتری برخوردار باشد، جریان مالی خروجی بزرگتری را تجربه میکند.

قطع برق به صورت سراسری

اگر بحران بعدی جهان به جای مشکلات مالی و اقتصادی، خاموشی کامل و قطع برق برای یک دورهی طولانی مدت باشد، بدیهی است که قابلیت دوام و حضور رمزارزها از بین خواهد رفت. با این حال به دلیل ماهیت غیرمتمرکز بلاکچین، حتی اگر یک نسخه از بلاکچین زیرساختی و اساسی رمزارز باقی بماند، تمام تاریخچهی دفاترکل توزیع شدهی آن شبکهی رمزارزی پس از شروع مجدد فعالیت سیستمهای الکتریکی و برقی، قابل بازگشت خواهد بود.

البته در صورت وقوع چنین سناریویی، صدمه به جمعیت انسانی آنقدر شدید خواهد بود که ما احتمالا دیگر به ارزش سرمایهگذاریهایمان اهمیتی نخواهیم داد.بحران

نتیجهگیری

در کنار مسائل کلیدی مورد بحث توسط اقتصاددانان از جمله سیاستهای ناپایدار، جنگهای تجاری و کند شدن رشد اقتصادی، ما شاهد آن بودهایم که بزرگترین نگرانیهای اقتصادی مربوط به بدهیهای عظیم و در حال افزایش کشورها، چاپ پول بدون پشتوانه و بیش از حد، تزریق سرمایهی بیش از حد و کثرت غیرمنطقی بوده است.بحران

در حقیقت از سال ۲۰۰۸ تا به امروز اقتصاد جهان شاهد انتقال ثروت از بانکهای خصوصی به سمت ملتهای مستقل بوده است. برخی از بانکها توانستند از این بحران جان سالم به در ببرند. وزارتخانههای خزانهداری و وزارتخانههای دارایی نیز با این موضوع کنار آمده و بانکهای مرکزی هم پول کاغذی مورد نیاز را چاپ کردند؛ و در نهایت دولتها مالک این پول کثیف شدند. اما در مرحلهی بعد چه خواهد شد؟

هیچ درمانی نیست؟ هیچ راه اصلاحی وجود ندارد؟ هیچ پیشرفتی صورت نمیگیرد؟

تنها با نگاهی گذرا به موارد گفته شده میتوانید نتیجهی نهایی را متوجه شوید. آیا سیستم اقتصادی جهان در سالهای آتی با یک بحران مالی بزرگتر روبرو خواهد شد؟ احتملا بله، همانطور که بسیاری از کارشناسان نیز معتقداند که بحران اقتصادی بعدی جهان به زودی و در سالهای آینده رخ میدهد(عموما معتقداند که بین سالهای ۲۰۱۹ تا ۲۰۲۱ این بحران اقتصادی پدیدار میشود).

پیامدهای بعدی چه خواهد بود؟ نه تنها شاهد ورشکستگی شرکتهای نامآشنا خواهیم بود، بلکه برخی دولتهای جهان نیز دچار ورشکستگی میشوند. در کشورهای ضعیفتر، این احتمال وجود دارد که دولتها به کلی سرنگون شوند. در سایر کشورهای توسعهیافته نیز ممکن است این ورشکستگی از طریق دریافت مالیت بیش از حد و یا کاهش ارزش واقعی پول قابل تحملتر شود.

در صورت وقوع چنین رویدادی، پیشبینی اتفاقهای پیش رو بسیار سخت خواهد بود، اما به عنوان یک سرمایهگذار این سوال پیش میآید که نقش رمزارزها در این میان چه خواهد بود؟

به طور کلی در هنگان سقوط و بحران اقتصادی، طلا و نقره به عنوان اولین و بهترین گزینههای دفاعی مورد استفاده قرار میگیرند. سایر پناهگاههای امن سنتی در صورت وقوع چنین بحرانی پاسخگوی نیازها نخواهند بود، زیرا بدهی مفرط باعث فروپاشی سرمایهگذاریهای مالی و شکست قویترین ارز جهان(دلار آمریکا) نیز خواهد شد.

در این حالت با وجود بیت کوین و سایر رمزارزها، مردم گزینههای جدیدی در اختیار خواهند داشت. البته صنعت رمزارزی قالبا توسط قشر جوانتر جامعه مورد پذیرش قرار گرفته و نسلهای قدیمیتر هنوز تمایل به استفاده از طلا و سایل فلزات گرانبها دارند. بحران

در واقع، برخی از قدرتمندترین کشورهای جهان درحالیکه دلار آمریکا را کنار گذاشتهاند، روند خرید داراییهای فیزیکی را آغاز کردهاند. به نظر میرسد که این راهکار اولین قدم برای تنوع بخشیدن به اقتصاد یک کشور خواهد بود. به عنوان مثال کشورهای روسیه و چین با کنار گذاشتن دلار آمریکا و یا مبادلهی آن به ازای کالاهای مملوس، سیاست خرید طلا را پیش گرفته و داراییهای تحت مدیریت خود را متنوع کردهاند.

سپس به نقطهای میرسیم که یوان رمزارزی یا روبل رمزارزی(ارز روسیه) بسیار با ارزشتر از دلارهای بیارزش مبتنی بر رمزارز خواهند بود. در آیندهای نزدیک یوان و روبل توسط طلا و یا سایر داراییهای مالی مثل بیت کوین پشتیبانی خواهند شد، درحالیکه رمزارزها جدید(مثلا رمزارزهای پایدار) همچنان مانند ارزهای فیات به ارزش توخالی خود تکیه میکنند.

اکنون زمان آن فرا رسیده که با دقت هرچه بیشتر از بین رمزارزها داراییهای مبتنی بر رمزارز کاندید مورد نظر خود را انتخاب کنیم، زیرا در بحران اقتصادی بعدی ارزهای فیات به سمت طلا و بازار رمزارزی جاری شده و با عبور از دلار به دنبال یک بهشت امن خواهند بود.

بیت کوین درست پس از بحران مالی سال ۲۰۰۸ پا به عرصهی وجود گذاشت. در واقع دو ماه پس از شکست بانک سرمایهگذاری Lehman Brothers برای اولین بار به بیت کوین اشاره شد. از آن لحظه تا به امروز، بیت کوین در تمام جهان گسترش یافته، به جوامع جدیدی راه یافته و توانسته به عنوان یک دارایی برای جلوگیری از بحران احتمالی رشد کند.

در نهایت باید گفت هنگامی که رمزارز در کیفپول خود نگهداری میکنید، تنها شما مالک آن خواهید بود، تنها شما کنترل این دارایی را بر عهده خواهید داشت و نه شخص دیگری. دارایی رمزارز تحت مدیریت یک واسطه یا شخص ثالث قرار ندارد و کسی نمیتواند آن را از شما بگیرد. زمانی که یک تراکنش رمزارزی انجام میدهید، همیشه نقطه به نقطه خواهد بود، هیچ واسطه یا مرجع مرکزی وجود ندارد که روزی تصمیم بگیرد پول شما برای صرف شدن در «منافع مشترک» مورد نیاز است و باید مصادره شود. هیچ رهبری نمیتواند به شما تحمیل کند که شما یک میهن پرست هستید و کشور به پول شما نیاز دارد.

در دنیای رمزارزی لازم نیست که از حکمرانان پیروی کنید، بلکه فقط از قوانین پیروی میکنید.

سوالات و نظرات خود را در بخش دیدگاهها به اشتراک بگذارید.